2024-02-28 08:57 | 来源:电鳗快报 | | [财经] 字号变大| 字号变小

在阅读该公司提供的上市资料时,《电鳗财经》注意到,潜阳科技在IPO前夕突击现金分红1.45亿元,此次IPO,该公司计划用6000万元募资补流。报告期内,该公司的主营产品TOP的....

????????《电鳗财经》文 / 李瑞峰

????????1月12日,杭州潜阳科技股份有限公司(以下简称潜阳科技)北交所IPO接受了第一轮问询。招股书显示,潜阳科技是一家专业从事有机酯类精细化学品研发、生产、销售的企业。

????????在阅读该公司提供的上市资料时,《电鳗财经》注意到,潜阳科技在IPO前夕突击现金分红1.45亿元,此次IPO,该公司计划用6000万元募资补流。报告期内,该公司的主营产品TOP的产能利用率大幅下降,其新募资增产能如何消化?此外,潜阳科技还存大客户依赖症,该公司在研 发投入和专利技术落后同行的情况下,其毛利率却远超同行可比公司。

????????1.45亿元突击分红 6000万元募资补流

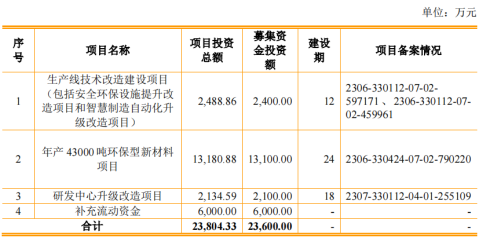

????????此次IPO,潜阳科技计划募集资金2.36亿元,其中2400万元用于生产技术改造建设项目(包括安全环保设施提升改造项目和智慧制造自动化升级改造项目),1.31亿元用于年产43000吨环保型新材料项目,2100万元用于研发中心升级改造项目,6000万元用于补充流动资金。

????????值得注意的是,在用6000万元补充流动资金的同时,潜阳科技在2022年和2023年分别现金分红6565万元和7963万元,合计1.45亿元。

????????截至招股说明书签署日,杭州大自然科技股份有限公司直接持有公司10000万股股份,占公司总股本的75.35%,能够对公司股东大会的决议产生重大影响。因此,杭州大自然科技股份有限公司为公司控股股东。此外,潜阳投资合伙持股16.49%、诺信盛合持股3.09%、王慧敏持股2.81%、高霖持股1.54%以及其他股东合计持股0.72%。

????????值得注意的是,大自然主要股东持股比例均低于30%,股权结构较为分散,且其持股5%以上的主要股东之间无关联关系或持股关系,因此大自然无控股股东及实际控制人。

????????因此,潜阳科技处于无实际控制人状态。对此,业内人士表示,若潜阳科技北交所上市后,大自然公司的控制权可能存在被第三方收购继而控制潜阳科技的情况,如发生恶意收购,可能对公司的业务发展、经营业绩及人员管理稳定产生一定影响。

????????由此可见,潜阳科技在IPO前夕突击分红的1.45亿元大多数落入了杭州大自然科技的口袋中。此外,在巨额分红的同时,报告期内,潜阳科技获得的政府补助分别为127万元、171万元和220万元,合计518万元。

????????主营产品产能利用率大幅下降 新增产能如何消化?

????????招股书显示,潜阳科技的营业收入主要来源于TOP(磷酸三辛酯)、DMP(邻苯二甲酸二甲酯)、DEP(邻苯二甲酸二乙酯)。从2020年至2022年以及2023年1-6月(以下简称报告期),该公司来自 TOP 的收入占比分别为59.23%、55.18%、63.11%和55.87%;来自DMP的收入占比分别为22.78%、24.97%、16.73%和17.66%;来自DEP的收入占比分别为13.89%、15.26%、12.46%和19.1%。

????????由此可见,潜阳科技的大部分收入来自TOP,而在报告期内TOP的产能利用率却在下降,分别为78.42%、64.09%、71.07%和64.33%。

????????潜阳科技1.31亿元募资用于年产43000吨的环保型新材料项目是否会让该公司的产能利用率进一步下降?增长产能如何消化?值得关注。

????????交易所的第一轮问询显示,从2020年至2022年,潜阳科技的营业收入分别为40470.59万元、53208.07万元、80132.23万元;扣非后归母净利润分别为6786.26万元、6280.29万元、14135.63万元;2022年实现业绩大幅增长。

????????然而,根据经审阅财务数据,2023年1-9月,潜阳科技实现营业收入45701.85万元,同比下降22.63%;该公司实现扣非后归母净利润6033.42万元,同比下降36.99%;期后业绩下滑主要系下游客户先正达恢复因俄乌战争而改变的备货周期,减少TOP采购,同时TOP价格随原材料价格下降而逐步回落所致。

????????值得注意的是,潜阳科技的应收账款周转率落后于同行可比公司。报告期内,该公司的应收账款周转率分别为10.74倍、10.41倍、8.24倍和5.73倍,同期可比公司平均值为10.38倍、14.67倍、15.39倍和11.31倍,可见,潜阳科技的应收账款周转率远落后于同行可比公司。

????????存大客户依赖症

????????招股书显示,报告期内,潜阳科技前五大客户的销售收入分别为1.76亿元、1.60亿元、3.60亿元和1.07亿元,占营业收入的比例分别为43.54%、30.06%、44.86%和39.36%。

????????虽然潜阳科技前五大客户集中度虽不算高,但却存在依赖大客户的现象。2020年和2021年潜阳科技的第一大客户为上海祥源化工有限公司,2022年和2023年上半年先正达集团为潜阳科技第一大客户。事实上,上海祥源化工有限公司为先正达集团的采购代理商。

????????报告期内,潜阳科技对先正达及其采购代理商上海祥源化工有限公司的销售收入分别为1.21亿元、1.22亿元、2.70亿元和5932.85万元,占营业收入比例分别为29.83%、23.00%、33.69%和21.84%。潜阳科技对两者的销售占比几乎是前五大客户占比的一半。

????????对此,业内人士表示,潜阳科技存依赖第一大客户的情况,尽管其与先正达保持了长期的合作关系,但此类国际企业验厂标准十分严格,并且验厂通过后不会轻易更换,但如果先正达更换供应商,或大幅减少对公司产品的采购数量,将会对公司的产品销售收入带来较大影响。

????????研发投入和专利技术落后同行 毛利率却远超同行

????????报告期内,潜阳科技的研发费用分别为695.49万元、670.12万元、2098.76万元和660.37万元,当期营业收入分别为40470.59万元、53208.07万元、80132.23万元和27164.19万元,研发费用占营业收入的比例分别为1.72%、1.26%、2.62%和2.43%。

????????值得注意的是,报告期内,潜阳科技的研发投入占比明显落后于同行。报告期内,同行可比公司的研发投入占比均值分别为3.83%、3.46%、3.27%和2.73%。

????????截至2023年6月末,潜阳科技取得了4项发明专利,3项实用新型专利。与同行可比公司对比,潜阳科技的专利技术并不占优。

????????截至2023年6月30日,同行可比公司正丹股份拥有授权专利42件,其中发明专利22件,实用新型专利20件;嘉澳环保及子公司正在申请的国家发明专利22项,该公司及子公司拥有被授权国家发明专利30项,实用新型专利65项;万盛股份拥有发明专利62项,实用新型专利61项。

????????截至2022年末,可比公司岳阳中顺已拥有发明专利6项,实用新型专利43项。截至2022年6月末,可比公司润泰股份拥有专利97项,其中发明专利26项,实用新型专利71项;隆华科技拥有发明专利17项。

????????报告期内,潜阳科技的TOP的毛利率分别为42.75%、28.47%、44.83%和42.58%,DMP的毛利率分别为11.68%、11.34%、8.46%和2.08%;DEP的毛利率分别为15.07%、14.92%、11.29%和11.71%。

????????报告期内,潜阳科技的综合毛利率分别为31.59%、22.41%、32.18%和27.7%,同期可比公司的毛利率均值分别为23.55%、22.99%、15.74%和12.85%。在研发投入和专利技术不占优的情况下,潜阳科技的毛利率却远超同行可比公司。

《电鳗快报》

热门

手机版

手机版

相关新闻