2023-12-11 14:41 | РДдД:Н№ШкНч | | [зЪбЖ] зжКХБфДѓ| зжКХБфаЁ

НќШеЃЌЙњМвН№ШкМрЖНЙмРэзмОжЙЋВМСЫвЛХњЗЃЕЅЃЌжагЪШЫЪй(ЙЋЫОШЋГЦЁАжагЪШЫЪйБЃЯеЙЩЗнгаЯоЙЋЫОЁБ)КеШЛдкСаЃЌБЛжИДцдк9ЯюЮЅЗЈЮЅЙцЪТЪЕЁЃ...

етаЉЬьЃЌжагЪШЫЪйгжеОдкгпТлЕФЗчПкЩЯЁЃ

НќШеЃЌЙњМвН№ШкМрЖНЙмРэзмОжЙЋВМСЫвЛХњЗЃЕЅЃЌжагЪШЫЪй(ЙЋЫОШЋГЦ“жагЪШЫЪйБЃЯеЙЩЗнгаЯоЙЋЫО”)КеШЛдкСаЃЌБЛжИДцдк9ЯюЮЅЗЈЮЅЙцЪТЪЕЁЃ

вђзЪдДЕУЬьЖРКёЖј“ЯлЩЗХдШЫ”ЕФжагЪШЫЪйЃЌЛЙЯнШыОоЖюПїЫ№ЕФРЇОГЁЃНёФъЧАШ§МОЖШЃЌЙЋЫООЛПїЫ№ГЌ100вкдЊЃЌПїЫ№Н№ЖюЮЛСааавЕЕквЛЁЃ

етаЉЖМв§Ц№ЭтНчЙуЗКЙизЂЃЌЦфБГКѓОПОЙЗЂЩњСЫЪВУД?

9ЯюЮЅЗЈЮЅЙц

дкЧПЛЏЗчЯеЗРПиЕФЛљЕїЯТЃЌН№ШквЕМрЙмШдвд“бЯ”зжЕБЭЗЁЃ

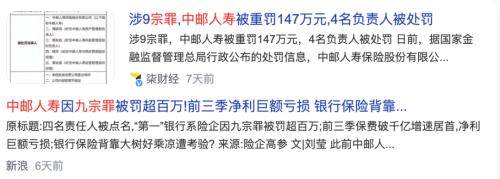

12дТ1ШеЃЌЙњМвН№ШкМрЖНЙмРэзмОжУмМЏЯТЗЂМрЙмЗЃЕЅЁЃЦфжаЃЌжагЪШЫЪйвђ9ЯюжївЊЮЅЗЈЮЅЙцЪТЪЕЃЌБЛОЏИцВЂЗЃПю147ЭђдЊЃЌ4УћЯрЙид№ШЮШЫврБЛЗЃЃЌЖјИёЭтв§ШЫЙизЂЁЃ

МрЖНВПУХЖджагЪШЫЪйЕФДІЗЃаХЯЂ

(РДдДЃКЙњМвН№ШкМрЖНЙмРэзмОжЭјеО)

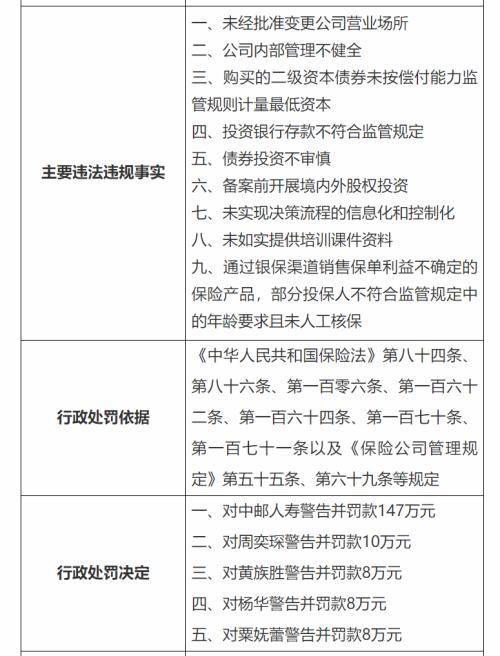

ЁЖааеўДІЗЃаХЯЂЙЋПЊБэЁЗЯдЪОЃЌжагЪШЫЪйжївЊЮЅЗЈЮЅЙцЪТЪЕАќРЈЃКЮДОХњзМБфИќЙЋЫОгЊвЕГЁЫљ;ЙЋЫОФкВПЙмРэВЛНЁШЋ;ЙКТђЕФЖўМЖзЪБОеЎШЏЮДАДГЅИЖФмСІМрЙмЙцдђМЦСПзюЕЭзЪБО;ЭЖзЪвјааДцПюВЛЗћКЯМрЙмЙцЖЈ;еЎШЏЭЖзЪВЛЩѓЩїЕШЁЃ

ДгжаПЩвдПДГіЃЌгааЉДэЮѓМИКѕЪЧ“гзЖљдА”МЖБ№ЕФЁЃБШШчБфИќгЊвЕГЁЫљЮДОХњзМЃЌОЭЫуЖдгквЛМвГѕДДЕФаЁЙЋЫОЖјбдЃЌвВжЊЕРОЙ§ХњзМВХФмзіетЕШЪТЧщЃЌжагЪШЫЪйетУДДѓЕФЙЋЫОЃЌЮЊКЮЛсШчДЫЪшКі?

ЯдШЛЃЌАйЭђМЖЗЃЕЅЗДгГГіжагЪШЫЪйдкКЯЙцОгЊЗНУцШдДцдкжюЖрЧЗШБЁЃГ§СЫФкПиЙмРэЃЌЙЋЫОдкГЅИЖФмСІЗчЯеЙмРэЗНУцвВгаД§МгЧПЁЃ

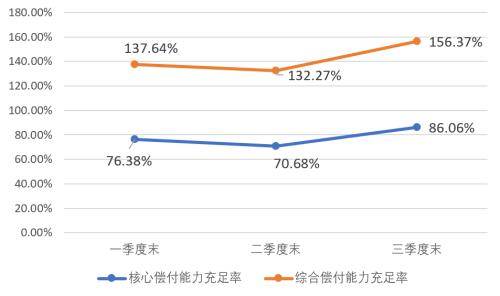

ЙЋЫОШ§МОЖШГЅИЖФмСІБЈИцЯдЪОЃЌ2023ФъШ§МОЖШФЉЃЌжагЪШЫЪйзлКЯГЅИЖФмСІГфзуТЪЮЊ156%ЃЌКЫаФГЅИЖФмСІГфзуТЪЮЊ86%ЁЃЙЋЫОвЛЁЂЖўМОЖШЗчЯезлКЯЦРМЖНсЙћОљЮЊBРрЁЃ

жагЪШЫЪй2023ФъИїМОЖШГЅИЖФмСІГфзуТЪжИБъ

(РДдДЃКжагЪШЫЪйГЅИЖФмСІБЈИц)

жагЪШЫЪйЕФжИБъЃЌЪЧИіЪВУДЫЎЦНФи?ЮвУЧРДПДПДаавЕЧщПіЃКИљОнЙњМвН№ШкМрЖНЙмРэзмОжХћТЖЕФЪ§ОнЃЌ2023ФъШ§МОЖШФЉЃЌБЃЯевЕзлКЯГЅИЖФмСІГфзуТЪЮЊ194%ЃЌКЫаФГЅИЖФмСІГфзуТЪЮЊ126%ЁЃЦфжаШЫЩэЯеЙЋЫОзлКЯГЅИЖФмСІГфзуТЪЮЊ184%ЃЌКЫаФГЅИЖФмСІГфзуТЪЮЊ108%ЁЃ

ПЩМћЃЌжагЪШЫЪйЯрЙижИБъЃЌдЖЕЭгкаавЕЦНОљЫЎЦНЁЃ

ЪЕМЪЩЯЃЌ2022ФъвЛМОЖШЃЌжагЪШЫЪйЕФЗчЯезлКЯЦРМЖНсЙћЛЙЪЧAAРрЃЌЕЋЖўМОЖШОЭЕјТфШ§ИіЕЕЮЛНЕжСBBРрЁЃНёФъвЛМОЖШЗчЯезлКЯЦРМЖНсЙћдйНЕЮЊBРрЁЃ

жагЪШЫЪйФмЗё“жЊГмЖјКѓгТ”Фи?ПДЩЯШЅЛЙЪЧгавЛЖЈЯЃЭћЕФЁЃдк2023ФъШ§МОЖШГЅИЖФмСІБЈИцжаЃЌЙЋЫОБэЪОЃЌ“зщжЏПЊеЙЦпДѓРрЗчЯеЕФЪЖБ№ЁЂЦРЙРЁЂМрВтЁЂдЄОЏКЭБЈИцЙЄзїЃЌейПЊ2023ФъЕк6ДЮЙмРэВуЗчЯеЙмРэЮЏдБЛсЛсвщЃЌЬжТлЗжЮіЙЋЫОЗчЯеЙмРэећЬхЧщПіЃЌЧПЛЏШЋУцЗчЯеЕФЭГГяЙмПиЃЌЧаЪЕЬсЩ§ЙЋЫОЕФЗчЯеЙмРэФмСІЁЃ”

ЧАШ§МОПїАйвк

ПЭЙлЕиЫЕЃЌВНШы2023ФъЃЌдкЪйЯеВњЦЗдЄЖЈРћТЪЯТЕїЕФДЬМЄЯТЃЌЪйЯеаавЕБЃЗбГЪЯжНЯКУдіГЄЬЌЪЦЃЌЕЋзЪБОЪаГЁЕФОчСве№ЕДЃЌвВЖдЪйЯеЙЋЫОЕФЭЖзЪЪевцаЮГЩНЯДѓЭЯРлЁЃ

ОЁЙмВПЗжЪйЯеЙЋЫОгЏРћГабЙЃЌЕЋжагЪШЫЪйГЌЙ§АйвкЕФПїЫ№ЖюЛЙЪЧСювЕНчЮЊжЎвЛОЊЁЃ

ГЅИЖФмСІБЈИцЯдЪОЃЌНёФъЧАШ§МОЖШЃЌжагЪШЫЪйЗжБ№ПїЫ№25.04вкдЊЁЂ3.77вкдЊЁЂ74.94вкдЊЃЌКЯМЦПїЫ№103.75вкдЊЃЌетвЛПїЫ№ЖюдкЪйЯеаавЕОгЪзЁЃ

ЪЧЪеШыУїЯдЯТЛЌЫљжТТ№?ЗЧвВЁЃЪ§ОнЯдЪОЃЌжагЪШЫЪйЭЌЦкБЃЗбЪеШыШдЪЕЯждіГЄЁЃЧАШ§МОЖШЃЌЙЋЫОРлМЦБЃЗбЪеШы1043вкдЊЃЌЭЌБШдіГЄ23%ЃЌЪЧ7МвБЃЗбЭЛЦЦЧЇвкЕФЪйЯеЙЋЫОжЎвЛЁЃ

ЫфШЛЙЋЫОВЂЮДХћТЖПїЫ№ЕФдвђЃЌЕЋДгећИіаавЕЧщПіРДПДЃЌЭЖзЪЪевцЯТЛЌЪЧдьГЩРћШѓВЈЖЏЕФвЛДѓдвђЁЃ

НижСШ§МОЖШФЉЃЌжагЪШЫЪйОЛзЪВњЪевцТЪЮЊ-46.03%ЃЌзмзЪВњЪевцТЪЮЊ-2.22%ЃЌЭЖзЪЪевцТЪЮЊ1.43%ЃЌзлКЯЭЖзЪЪевцТЪЮЊ4.02%ЁЃЖјИУЙЋЫОНќШ§ФъЦНОљЭЖзЪЪевцТЪЮЊ4.99%ЃЌНёФъЯдШЛдЖЕЭгкЙ§ЭљЦНОљЫЎЦНЁЃ

жагЪШЫЪйжївЊОгЊжИБъ

(РДдДЃКжагЪШЫЪй2023ФъШ§МОЖШГЅИЖФмСІБЈИц)

ЪТЪЕЩЯЃЌ2022ФъжагЪШЫЪйЕФгЏРћОЭвбУцСйвЛЖЈбЙСІЁЃФъБЈЯдЪОЃЌЕБФъЧАШ§МОЖШЙЋЫОПїЫ№26вкдЊЃЌЕкЫФМОЖШФцзЊЪЕЯжОЛРћШѓ30вкдЊЃЌШЋФъВХгадМ4вкдЊЕФгЏРћЁЃЯрБШ2021ФъЕФ14вкдЊОЛРћШѓЃЌШЅФъгЏРћФмСІвбЯТЛЌ71%ЁЃ

(РДдДЃКжагЪШЫЪй2022ФъФъБЈ)

НёФъЙЋЫОЛЙЯыППзюКѓвЛИіМОЖШ“ХЄзЊЧЌРЄ”Т№?ЮвУЧЪУФПвдД§ЁЃ

ЪЕМЪЩЯЃЌНёФъЯТАыФъжагЪШЫЪйдкЭЖзЪЖЫШдгаДѓЖЏзїЁЃ9дТЃЌжагЪШЫЪйвд42вкдЊНгЪжББОЉРЅЭЅзЪЙмШЋВПЙЩШЈеЎШЈЁЃББОЉРЅЭЅЕФжївЊзЪВњЮЊЮЛгкББОЉЪаЖЋГЧЧјЕФжаСИ·жУЕиЙуГЁЯюФПЁЃ

СэвЛИіКУЯћЯЂЪЧЃЌ10дТ30ШеЃЌЙњМвН№ШкМрЖНЙмРэзмОжЭЌвтжагЪШЫЪйШЋзЪзгЙЋЫОжагЪШЫЪйзЪВњЙмРэгаЯоЙЋЫОПЊвЕЃЌетвВЪЧжаЙњЛёХњПЊвЕЕФЕк34МвБЃЯезЪЙмЙЋЫОЁЃ

ЧўЕРЕЅвЛ№ѓМВ

дквјБЃЧўЕРСїДЋзХвЛОфЛАЃК“ЕУгЪеўепЕУвјБЃ”ЁЃ

ОнСЫНтЃЌжаЙњгЪеўМЏЭХЙЋЫОвбНЈГЩ5ЭђЖрИігЊвЕЭјЕуЃЌжаЙњгЪДЂвјаагаНќ4ЭђИігЊвЕЭјЕуЁЃетаЉБщВМШЋЙњГЧЯчЕФгЊвЕЭјЕуЪЧжагЪШЫЪйБГКѓЬьШЛЕФзЪдДйїИГЁЃ

вВвђДЫЃЌжагЪШЫЪйЕФБЃЗбЪеШыМИКѕШЋВПРДздвјБЃЧўЕРЁЃ2022ФъЃЌЙЋЫОБЃЗбЪеШы914вкдЊЃЌЖјвјБЃЧўЕРзмБЃЗбДя908вкдЊЃЌеМБШИпДя99%ЁЃ

(РДдДЃКжагЪШЫЪй2022ФъФъБЈ)

жагЪШЫЪйвВдкЪдЭМНтОівЕЮёЧўЕРЕЅвЛЕФ№ѓМВЁЃ

2022Фъ1дТЃЌгбАюБЃЯеШыЙЩжагЪШЫЪйЁЃжагЪШЫЪйзЂВсзЪБОДг215вкдЊдіМгжС286вкдЊЃЌгбАюБЃЯеШЯЙКаТдізЂВсзЪБО71вкдЊЁЃДЫДЮНЛвзв§зЪН№ЖюДя120вкдЊЃЌЪЧЮвЙњБЃЯевЕзюДѓЕФдізЪРЉЙЩв§еНЯюФПЁЃ

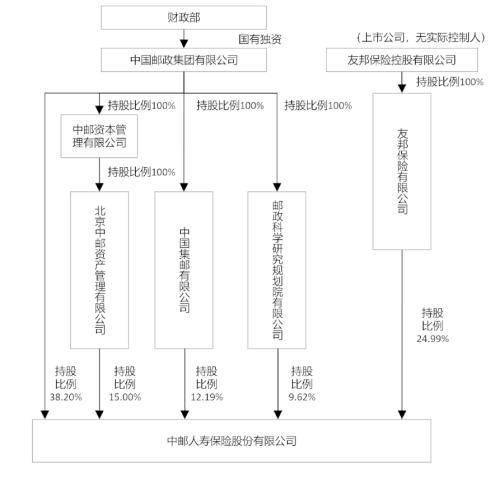

діМгзЂВсзЪБОКЭЙЩЖЋКѓЃЌжаЙњгЪеўМЏЭХГжЙЩБШР§ЮЊ38.2%ЃЌгбАюБЃЯеГжЙЩБШР§ЮЊ24.99%ЃЌГЩЮЊжагЪШЫЪйЕкЖўДѓЙЩЖЋЁЃ

жагЪШЫЪйЙЩШЈНсЙЙ

(РДдДЃКжагЪШЫЪй2023ФъШ§МОЖШГЅИЖФмСІБЈИц)

гбАюБЃЯе1931ФъГЩСЂгкЯуИлЃЌЪЧзюДѓЕФЗКбЧЕиЧјЖРСЂЩЯЪаШЫЪйБЃЯеМЏЭХЃЌПЊеЙБЃЯевЕЮёГЌ90ФъЁЃИУЙЋЫОПЩЮНЪЧжаЙњФкЕиБЃЯеДњРэШЫжЦЖШЕФ“БЧзц”ЃЌ1992ФъДјРДЕФБЃЯеДњРэШЫжЦЖШЕпИВСЫДЋЭГБЃЯеЕФЙёЬЈЯњЪлФЃЪНЃЌЭЦЖЏСЫжаЙњЯжДњБЃЯевЕЕквЛДЮИяаТЁЃ

ЫЋЗНЕФЮеЪжЃЌЕБЪБв§Ц№КмЖрЙизЂЁЃжагЪШЫЪйБэЪОЃЌЮДРДгбАюБЃЯеНЋдкВњЦЗПЊЗЂЁЂПЦММЁЂЭЖзЪЁЂЗчЯеЙмРэЁЂЭиеЙКЭЩюЛЏжагЪБЃЯеЖРгаЗжЯњЧБСІЗНУцЃЌЮЊжагЪБЃЯеЬсЙЉзЈвЕжЇГжЁЃ

вЕФкШЫЪПвВШЯЮЊЃЌжагЪШЫЪйвЛжБвдвјБЃЧўЕРЮЊжїЃЌЙЋЫОаТвЕЮёМлжЕЦЋЕЭЃЌгбАюБЃЯедкИіЯеЧўЕРгХЪЦУїЯдЃЌЫЋЗННсКЯПЩвдАяжњжагЪБЃЯеЭиПэЯњЪлЧўЕРЃЌЭЦНјМлжЕзЊаЭЁЃ

ШЛЖјЃЌОЙ§СЫНќСНФъЪБМфЃЌЖўепЕФКЯзїГЩаЇЪЧЗёЯджјФи?жагЪШЫЪйЩаЮДДђПЊДњРэШЫЧўЕРаТЕФдіГЄМЋЁЃЖјЧвЃЌдізЪжЎКѓЃЌжагЪШЫЪйЕФГЅИЖФмСІГфзуТЪжИБъбЙСІШдДцЃЌШчНёЙЋЫОИќЪЧдкПїЫ№ФрЬЖжаеѕдњЁЃ

ЮДРДжагЪШЫЪйШчКЮЪЕЯжгыгбАюБЃЯезЪдДЛЅВЙЃЌЯђвЕЮёЧўЕРЖрдЊЛЏЗНЯђТѕНј?ФПЧАРДПДвРШЛШЮжиЖјЕРдЖЁЃ

ЁЖЕчїЉПьБЈЁЗ

ШШУХ

4

5

6

7

8

9

10

ЪжЛњАц

ЪжЛњАц

ЯрЙиаТЮХ