2023-05-10 13:34 | РДдД:ЙњМЪН№ШкБЈ | | [зЪбЖ] зжКХБфДѓ| зжКХБфаЁ

?БЫЪБЩЯЪіЩЯЪаЙЋЫОЖМЮДХћТЖОпЬхЕФЭЫЛиН№ЖюЃЌЫцзХ2022ФъВЦБЈЕФХћТЖЃЌИїМвЫљЩцМАЕФН№ЖюВХж№ВНЯдЯжЁЃЦфжаЃЌРПЈР2022ФъгЊвЕЭтжЇГіНќ13.96вкдЊЃЌеМРћШѓзмЖюБШР§ЮЊ-105.96%ЃЌ...

гЊвЕЭтжЇГі13.96вкдЊЁЂ7.56вкдЊЁЂ5.12вкдЊЃЌОЛПїЫ№14.37вкдЊЁЂ3.82вкдЊЁЂ4.39вкдЊЃЌжЇИЖЛњЙЙЮЅЙц“ЬјТы”гАЯьЯдЯж!

ЫцзХНќШеРПЈР(18.250,-0.12,-0.65%)ЁЂаТДѓТН(18.420,0.27,1.49%)ЁЂДфЮЂЙЩЗн(10.320,0.00,0.00%)ЕШЩЯЪаЙЋЫОВЦБЈЕФТНајХћТЖЃЌЩЯЪіЙЋЫОЛђЦфПиЙЩзгЙЋЫОЁЂШЋзЪзгЙЋЫОЮЅЙц“ЬјТы”Лђ“ЬзТы”(дкЪеЕЅвЕЮёжаНЋБъзМРрЩЬЛЇНЛвзЪЙгУгХЛнРрЩЬЛЇНЛвзЗбТЪЩЯЫЭЧхЫуЭјТч)ЫљЭЫЛиЕФН№ЖювВж№ВНЯдТЖЃЌЪ§вкдЊЕФзЪН№ЭЫЛивВЪЙЕУЩЯЪаЙЋЫОГіЯжДѓЖюПїЫ№ЁЃ

“жЇИЖЛњЙЙЮЅЙц‘ЬјТы’ЁЂ‘ЬзТы’вбГЩаавЕЭчМВЃЌвЊжЮРэетвЛЭчМВЃЌвЛЗНУцвЊЫѕМѕжЇИЖСДЬѕЛђВЛдйЧјЗжЩЬЛЇРраЭЃЌМѕЩйЬзРћПеМф;СэвЛЗНУцвЊШУжЇИЖЛњЙЙЛёЕУКЯРэЕФКЯЙцНЛвзЛиБЈЁЃ”аавЕзЈМвЖдМЧепЗжЮіжИГіЁЃ

“ЬјТы”жТгЊвЕЭтжЇГіДѓді

дкРПЈРжЇИЖЙЩЗнгаЯоЙЋЫО(ЯТГЦ“РПЈР”)здЦиЮЅЙц“ЬјТы”жЎКѓЃЌББОЉДфЮЂДѓЯУЙЩЗнгаЯоЙЋЫО(ЯТГЦ“ДфЮЂЙЩЗн”)4дТ20ШеЗЂВМЙЋИцГЦЃЌЙЋЫОПиЙЩзгЙЋЫОКЃПЦШкЭЈдкЪеЕЅвЕЮёжаДцдкВПЗжБъзМРрЩЬЛЇНЛвзЪЙгУгХЛнРрЩЬЛЇНЛвзЗбТЪЩЯЫЭЧхЫуЭјТчЕФЧщаЮЁЃДгВЦБЈПДЃЌКЃПЦШкЭЈгЊЪевбОГЩЮЊДфЮЂЙЩЗнжївЊЪеШыКЭРћШѓРДдДЁЃ

ЫцКѓЃЌаТДѓТНЪ§зжММЪѕЙЩЗнгаЯоЙЋЫО(ЯТГЦ“аТДѓТН”)КЭЩюлкЪааТЙњЖМ(22.980,0.32,1.41%)ЙЩЗнгаЯоЙЋЫО(ЯТГЦ“аТЙњЖМ”)ТНајаћИцЦфПиЙЩзгЙЋЫОЛђШЋзЪзгЙЋЫОЕФЪеЕЅвЕЮёжаДцдкВПЗжБъзМРрЩЬЛЇНЛвзЪЙгУгХЛнРрЩЬЛЇНЛвзЗбТЪЩЯЫЭЧхЫуЭјТчЕФЧщПіЃЌВЂвбАДееЯрЙиавщНЋЩцМАзЪН№ЭЫЛЙжСД§ДІРэеЫЛЇЁЃ

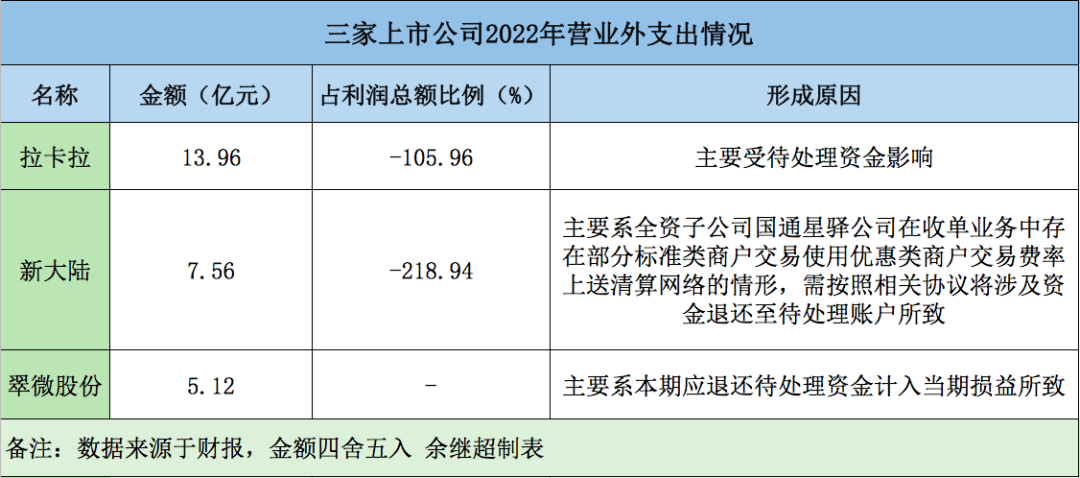

БЫЪБЩЯЪіЩЯЪаЙЋЫОЖМЮДХћТЖОпЬхЕФЭЫЛиН№ЖюЃЌЫцзХ2022ФъВЦБЈЕФХћТЖЃЌИїМвЫљЩцМАЕФН№ЖюВХж№ВНЯдЯжЁЃЦфжаЃЌРПЈР2022ФъгЊвЕЭтжЇГіНќ13.96вкдЊЃЌеМРћШѓзмЖюБШР§ЮЊ-105.96%ЃЌдкЫФМвЩЯЪаЙЋЫОжагЊвЕЭтжЇГіН№ЖюзюИпЁЃ

ЦфДЮЪЧаТДѓТНЃЌЦфШЅФъгЊвЕЭтжЇГіДяЕН7.56вкдЊЃЌеМРћШѓзмЖюБШР§ЮЊ-218.94%ЁЃаТЙњЖМКЭДфЮЂЙЩЗнШЅФъгЊвЕЭтжЇГіЗжБ№ЮЊ2.19вкдЊКЭ5.12вкдЊЁЃ

вРОнВЦБЈЃЌРПЈРЁЂаТЙњЖМКЭДфЮЂЙЩЗн2022ФъВњЩњЪ§вкдЊЩѕжСЪ§ЪЎвкдЊЕФгЊвЕЭтжЇГіЃЌжївЊЯЕБОЦкгІЭЫЛЙД§ДІРэзЪН№МЦШыЕБЦкЫ№вцЫљжТЁЃЖјаТДѓТНдђжБбдЃЌжївЊЯЕШЋзЪзгЙЋЫОИЃНЈЙњЭЈаЧцфЭјТчПЦММгаЯоЙЋЫОдкЪеЕЅвЕЮёжаДцдкВПЗжБъзМРрЩЬЛЇНЛвзЪЙгУгХЛнРрЩЬЛЇНЛвзЗбТЪЩЯЫЭЧхЫуЭјТчЕФЧщаЮЃЌашАДееЯрЙиавщНЋЩцМАзЪН№ЭЫЛЙжСД§ДІРэеЫЛЇЁЃ

ЕМжТЩЯЪаЙЋЫОДѓЗљПїЫ№

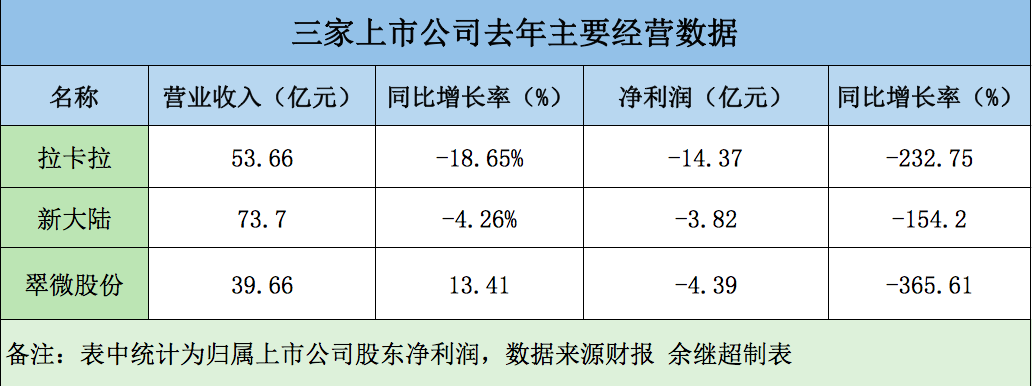

ЪмДЫгАЯьЃЌЩЯЪіЩЯЪаЙЋЫОЦеБщГіЯжНЯДѓПїЫ№ЁЃОпЬхРДПДЃЌРПЈР2022ФъЪЕЯжгЊвЕЪеШы53.66вкдЊЃЌЭЌБШМѕЩй18.65%;ЙщЪєЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓПїЫ№14.37вкдЊЃЌЭЌБШМѕЩй232.75%ЃЌПлЗЧКѓОЛРћШѓПїЫ№1.21вкдЊЃЌЭЌБШМѕЩй113.18%ЁЃ

ДфЮЂЙЩЗнЪЕЯжгЊвЕЪеШы39.66вкдЊЃЌЭЌБШдіГЄ13.41%;РћШѓзмЖю-4.71вкдЊЃЌ ЭЌБШЯТНЕ363.36%ЃЌЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓЮЊ-4.39вкдЊЃЌЭЌБШЯТНЕ365.61%ЁЃЦфжаЃЌПиЙЩзгЙЋЫОКЃПЦШкЭЈЪЕЯжгЊвЕЪеШы30.40вкдЊЃЌЭЌБШдіГЄ28.96%ЃЌОЛРћШѓ-2.75вкдЊЃЌЭЌБШЯТНЕ231.62%ЁЃ

аТДѓТНЪЕЯжгЊвЕЪеШы73.70вкдЊЃЌЭЌБШМѕЩй4.26%;ЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓПїЫ№дМ3.82вкдЊЃЌЭЌБШМѕЩй154.20%ЃЌЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФПлГ§ЗЧОГЃадЫ№вцЕФОЛРћШѓЮЊ4.58вкдЊЃЌЭЌБШМѕЩй8.21%ЁЃ

ЖдгквЕМЈПїЫ№ЃЌЩЯЪіЩЯЪаЙЋЫООљдкФъБЈжаНтЪЭГЦЃЌЦфЛђЦфПиЙЩзгЙЋЫОЁЂШЋзЪзгЙЋЫОвђдкЪеЕЅвЕЮёжаДцдкВПЗжБъзМРрЩЬЛЇНЛвзЪЙгУгХЛнРрЩЬЛЇНЛвзЗбТЪЩЯЫЭЧхЫуЭјТчЕФЧщаЮЃЌАДееЯрЙиавщНЋЩцМАзЪН№ЭЫЛЙжСД§ДІРэеЫЛЇЃЌМјгкИУЪТЯюКмПЩФмаЮГЩЫ№ЪЇЃЌЛљгкНїЩїадддђЃЌЙЋЫОНЋЫљЩцМАзЪН№НјааСЫЪЪЕБЕФЛсМЦДІРэЃЌГхМѕ2022ФъЕБЦкЫ№вцЃЌЕМжТЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓДѓЗљЯТНЕЁЃ

“‘ЬјТы’ЮЅЗДСЫаавЕЙцдђЃЌвВЧжКІСЫЗЂПЈвјааКЭЧхЫуЛњЙЙЕФКЯЗЈРћвцЁЃИљОнЩЯЪіЩЯЪаЙЋЫОЫљЩцМАЕФОпЬхЪТМўЙцФЃЃЌШєВњЩњНЯбЯжиЕФДІЗЃКЭИпБШР§ЕФЭЫЛЙН№ЖюЃЌЛсЖдЩЯЪаЙЋЫОВњЩњжиДѓгАЯьЃЌЖдЦфЙЋЫОКѓајвЕЮёПЊеЙвВНЋВњЩњВЛРћгАЯьЁЃ”СувМжЧПтЬидМбаОПдБгкАйГЬЖдМЧепБэЪОЁЃ

жЮРэ“ЬјТы”ЭчМВашЖрДыВЂОй

МЧепЛёЯЄЃЌЙњМвЗЂИФЮЏКЭбыаадк2016Фъ3дТЗЂВМСЫЁЖЙигкЭъЩЦвјааПЈЫЂПЈЪжајЗбЖЈМлЛњжЦЕФЭЈжЊЁЗЃЌЖдвјааПЈЪеЕЅвЕЮёЕФЪеЗбФЃЪНКЭЖЈМлЫЎЦННјааСЫживЊЕїећЃЌВЂгк2016Фъ9дТ6Шее§ЪНЪЕЪЉЃЌвђДЫБЛвЕФкГЦЮЊ“96ЗбИФ”ЁЃ

ЩЯКЃНЛЭЈДѓбЇАВЬЉОМУЙмРэбЇдКИБНЬЪкёуРђЖдМЧепБэЪОЃЌ2016Фъ“96ЗбИФ”ЪЕЪЉЪБЃЌжЇИЖБІКЭЮЂаХЕФЯпЯТЖўЮЌТыНЛвзвбОЦеМАЃЌЖјЧвЦфЗбТЪЛљБОдк0.38%ЃЌдЖЕЭгк0.6%ЕФвјааПЈЗбТЪ(БъзМРрЩЬЛЇ)ЁЃЛЛОфЛАНВЃЌецЪЕНЛвзЕФЪаГЁМлИёвбОЕЭгкЙмжЦМлИёЃЌжЇИЖЛњЙЙецЪЕНЛвзЕФеЙПЊдНРДдНРЇФбЃЌЬзЯжЁЂ“ЬјТы”ж№НЅГЩЮЊжївЊЪжЖЮЁЃ

ЪЕМЪЩЯЃЌМрЙмЛњЙЙвВдкГжајећжЮжЇИЖаавЕ“ЬјТы”ЭчМВЁЃ2016Фъ10дТ25ШегЁЗЂЕФЁЖвјСЊПЈЪмРэЪаГЁЮЅЙцдМЪјЪЕЪЉЯИдђЁЗЕкЪЎОХЬѕЙцЖЈЃЌЪеЕЅЛњЙЙЮЅЙцЬзгУгХЛнРрЁЂМѕУтРрвдМАЬиЪтМЦЗбЕШЗЧБъзММлИёЬидМЩЬЛЇЗбТЪЃЌЦєЖЏзЗГЅадЧхЫуЁЃ

быаа2022Фъ3дТЗЂВМЪЕЪЉЁЖЙигкМгЧПжЇИЖЪмРэжеЖЫМАЯрЙивЕЮёЙмРэЕФЭЈжЊЁЗЃЌЖдвјааПЈЪмРэжеЖЫШыЭјЙмРэзіГіСЫзЈУХЙцЖЈЃК1ЬЈвјааПЈЪмРэжеЖЫжЛФмЖдгІ1ИіЬидМЩЬЛЇЁЃЪеЕЅЛњЙЙгІЕБНЈСЂвјааПЈЪмРэжеЖЫађСаКХгыЬидМЩЬЛЇДњТыЁЂвјааПЈЪмРэжеЖЫВМЗХЕиРэЮЛжУЕШЮхвЊЫиаХЯЂЕФЙиСЊЖдгІЙиЯЕЃЌдкАьРэвјааПЈЪмРэжеЖЫШыЭјЪБНЋЯрЙиаХЯЂБЈЫЭжСЧхЫуЛњЙЙЃЌВЂШЗБЃИУЙиСЊЖдгІЙиЯЕдкжЇИЖШЋСїГЬжаЕФвЛжТадКЭВЛПЩДлИФадЁЃ

ВЉЭЈзЩбЏН№ШкаавЕзЪЩюЗжЮіЪІЭѕХюВЉИцЫпМЧепЃЌ“МрЙмДыЪЉдчОЭгаЃЌЯждкПДОЭЪЧЯШШУЩцЪТЦѓвЕАбзЪН№ЭЫГіРДВЙНЩЩЯЃЌжСгкбыаадѕУДДІЗЃЃЌПЊЖрДѓЕФЗЃЕЅЃЌЙРМЦвЊЕШбыааздМКЙЋВМСЫЁЃ”

ёуРђНЈвщЃЌжЮРэжЇИЖЛњЙЙЮЅЙц“ЬјТы”ЃЌвЛЗНУцвЊЫѕМѕжЇИЖСДЁЂМгДѓДІЗЃСІЖШЃЌВЂВЛдйЧјЗжЩЬЛЇРраЭЃЌМѕЩйЬзРћПеМф;СэвЛЗНУцвЊШУжЇИЖЛњЙЙЛёЕУКЯРэЕФКЯЙцНЛвзЛиБЈЁЃ

ЁЖЕчїЉПьБЈЁЗ

ШШУХ

4

5

6

7

8

9

10

ЪжЛњАц

ЪжЛњАц

ЯрЙиаТЮХ