2023-03-31 13:49 | РДдД:IPOШеБЈ | | [ПЦДДАх] зжКХБфДѓ| зжКХБфаЁ

?ОнЯЄЃЌКДгювНСЦГЩСЂгк2016ФъЃЌЪЧвЛМввНСЦЦїаЕЙЋЫОЃЌжївЊНјааНсЙЙадаФдрВЁНщШыЦїаЕЕФбаЗЂЁЃЙЋЫОКЫаФВњЦЗЪЧЖўМтАъНщШыЦїаЕValveClampЃЌгУгкЖдЖўМтАъЗЕСїМВВЁНјааЮЂДДНщШыжЮ...

НќЦкЃЌЩЯКЃКДгювНСЦПЦММЙЩЗнгаЯоЙЋЫО(ЯТГЦ“КДгювНСЦ”)ФтдкЩЯНЛЫљПЦДДАхЩЯЪаЃЌБЃМіШЫЮЊжаН№ЙЋЫО(39.050,-0.20,-0.51%)ЃЌФПЧАНјШывбЮЪбЏНзЖЮЁЃ

БОДЮIPOЃЌЙЋЫОФтФММЏзЪН№дМЮЊ17.22вкдЊЃЌЪЧЦфзмзЪВњЕФСНБЖЖрЁЃЦфжаЃЌбаЗЂжааФЯюФПЕФНЈЩшФтЭЖШы8.56вкдЊзЪН№ЃЌеМзмШкзЪзЪН№ЕФ49.71%;ДЫЭтдђЪЧгУгкЩњВњЛљЕиЁЂбаЗЂжааФЁЂгЊЯњЭјТчЕФНЈЩшЯюФПвдМАВЙГфСїЖЏзЪН№ЁЃ

IPOШеБЈЗЂЯжЃЌЫфШЛгаЭтВПЙЩЖЋГжајЭЖзЪЃЌЕЋДгОгЊзДПіЩЯПДЃЌКДгювНСЦДІгкГжајПїЫ№ЕФзДЬЌЃЌЧвОпгаВњЦЗЕЅвЛЕФЗчЯеЁЃ

ОгЊГжајПїЫ№

ОнЯЄЃЌКДгювНСЦГЩСЂгк2016ФъЃЌЪЧвЛМввНСЦЦїаЕЙЋЫОЃЌжївЊНјааНсЙЙадаФдрВЁНщШыЦїаЕЕФбаЗЂЁЃЙЋЫОКЫаФВњЦЗЪЧЖўМтАъНщШыЦїаЕValve ClampЃЌгУгкЖдЖўМтАъЗЕСїМВВЁНјааЮЂДДНщШыжЮСЦЁЃ

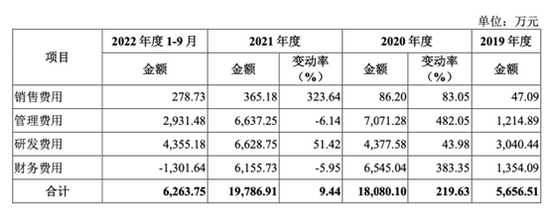

2019ФъжС2021ФъвдМА2022Фъ1-9дТ(ЯТГЦ“БЈИцЦк”)ЃЌКДгювНСЦЕФОЛРћШѓЮЊИКЃЌДІгкГжајПїЫ№ЕФзДЬЌЁЃ

БЈИцЦкФкЃЌКДгювНСЦЕФгЊвЕЪеШыЗжБ№ЮЊ0дЊЁЂ49.03ЭђдЊЁЂ340.54ЭђдЊЁЂ216.66ЭђдЊЃЌОЛРћШѓЮЊ-4936.42ЭђдЊЁЂ-16249.62ЭђдЊЁЂ-19494.68ЭђдЊМА-5862.95ЭђдЊЃЌОљЮЊИКжЕЧвВЈЖЏНЯДѓЁЃЭЌЦкЃЌЙЋЫОЕФзлКЯУЋРћТЪЮЊ0%ЁЂ-111.37%ЁЂ3.46%ЁЂ42.09%ЁЃ

еаЙЩЪщжаНтЪЭЃЌЙЋЫОЕФКЫаФВњЦЗValve ClampЩаДІгкбаЗЂНзЖЮЃЌЩаЮДЩЯЪаЃЌвђДЫЙЋЫОжїгЊвЕЮёЪеШыШЋВПРДздЬсЙЉГшЮяНЁПЕЗўЮёМАЯњЪлГшЮявНСЦЦїаЕЃЌвЕЮёРраЭЕЅвЛЃЌКДгювНСЦЯњЪлЙцФЃНЯаЁЁЃБЈИцЦкФкЃЌЙЋЫООгЊвЕМЈЪмЦкМфЗбгУгАЯьДѓЃЌжївЊЪмбаЗЂЗбгУЁЂЙмРэЗбгУвдМАВЦЮёЗбгУЕФгАЯьЁЃ

2020ФъЃЌгЩгкЙЩЗнжЇИЖЗбгУЁЂЙЩШЈМЄРјвдМАЖдЩйЪ§ЙЩЖЋЛиЙКН№ЖюОЛЯжжЕБфЖЏЃЌВЦЮёЗбгУКЭЙмРэЗбгУМЄдіЃЌвђДЫОЛРћШѓКЭзлКЯУЋРћТЪНЯЕЭЁЃЙЋЫОКЫаФВњЦЗдк2019ФъЭЖШыЦєЖЏШЗжЄадСйДВЪдбщЃЌ2020жС2021ФъЕФбаЗЂЗбгУдіГЄЁЃ

гЩгкжївЊВњЦЗЛЙДІгкбаЗЂЦкВЂЧвЩаЮДЩЬвЕЛЏЃЌДцдкзХСйДВбаЗЂвдМАЮДРДгЊЯњЗбгУжЇГіЕФГЩБОЃЌвђДЫКДгювНСЦгЊдЫзЪН№ЕФашЧѓБШНЯИпЁЃ

ШЛЖјЃЌКДгювНСЦдкБЈИцЦкФкОгЊЛюЖЏВњЩњЕФЯжН№СїОЛЖюЗжБ№ЮЊ-3830.39ЭђдЊЁЂ-3364.4ЭђдЊЁЂ-10759.99ЭђдЊКЭ-5298.11ЭђдЊЃЌОљЮЊИКжЕЁЃЦѓвЕЙ§ЭљЕФОгЊзДПіДІгкГжајПїЫ№ЃЌетНЋЕМжТЙЋЫОЮоЗЈгазуЙЛЕФгЊдЫзЪН№РДжЇГжЙЋЫОШеГЃвЕЮёЕФЗчЯеЁЃ

вђДЫЃЌЙЋЫОЕФШеГЃдЫгЊзЪН№жївЊРДздгкЭтВПШкзЪЁЃ

ОнЦѓВщВщЃЌЙЋЫОГЩСЂ7ФъМфЃЌКДгювНСЦЙВЭъГЩ10ТжШкзЪЁЃ2017Фъ3дТЃЌЙЋЫОГЩСЂЕФДЮФъЃЌЬЉьЯЭЖзЪзЂзЪКДгювНСЦЭъГЩЬьЪЙТжЭЖзЪЁЃ2018ФъЃЌЬЉьЯЭЖзЪзЗМгЭЖзЪЃЌЭъГЩСЫA+ТжЭЖзЪЁЃ

2018ФъжС2021ФъЃЌКДгювНСЦЪеЕНСЫ6БЪЭЖзЪЁЃ2021Фъ3дТЭъГЩН№ЖюЮЊ5вкЕФD+ТжШкзЪЃЌЙЩЖЋАќРЈжааХВњвЕЛљН№ЁЂЬЉьЯЭЖзЪЁЂУнЗНЛљН№ЁЂгЏПЦзЪБОЁЂКыъЭзЪБОЁЂѕЗдѓзЪБОЁЂдЦЗцЛљН№ЕШЁЃ

БОДЮIPOЃЌЙЋЫОФтФММЏзЪН№дМЮЊ17.22вкдЊЁЃНижС2022Фъ9дТФЉЃЌЙЋЫОЕФзмзЪВњЮЊ8.28вкдЊЃЌФМзЪН№ЖюЪЧЦфзмзЪВњЕФСНБЖЖрЁЃ

СэвЛЗНУцЃЌгЩгкЙЋЫОДцдкзХРлМЦПїЫ№ЃЌЮДРДвЛЖЈЦкМфДцдкЮоЗЈНјааРћШѓЗжХфЕФЗчЯеЁЃБЈИцЦкФкЃЌКДгювНСЦПлГ§ЗЧОГЃадЫ№вцКѓЙщЪєгкФИЙЋЫОЦеЭЈЙЩЙЩЖЋЕФОЛРћШѓЗжБ№ЮЊ-5644.42ЭђдЊЁЂ-9069.8ЭђдЊЁЂ-11386.19ЭђдЊКЭ-5314.73ЭђдЊЁЃНижС2022Фъ9дТ30ШеЃЌЙЋЫОРлМЦЮДЗжХфРћШѓЮЊ-34471.14ЭђдЊЃЌЮДРДашвЊЯШУжВЙЮДЗжХфРћШѓдйНјааРћШѓЗжХфЁЃ

ОХПюВњЦЗдкба

ЩЯЮФЫљЪіЃЌЙЋЫОФПЧАЕФжїгЊвЕЮёЪеШыШЋВПРДздЬсЙЉГшЮяНЁПЕЗўЮёМАЯњЪлГшЮявНСЦЦїаЕЁЃ

ЛљгкЙЋЫОЕФаФбЊЙмСьгђЕФбаЗЂФмСІЃЌЙЋЫОПиЙЩзгЙЋЫОИfгювНСЦвббаЗЂГіГшЮяаФдрНщШыЦїаЕВЂдкОГФкЭтГѕВНЩЬвЕЛЏЁЃЖјОнеаЙЩЪщХћТЖЕФВњЦЗбаЗЂНјЖШЃЌЙЋЫОЕФжївЊВњЦЗбаЗЂОљЮДЛёЕУзЂВсЩѓХњЃЌНјЖШзюПьЕФКЫаФВњЦЗ Valve Clampгк2019ФъЦєЖЏШЗжЄадСйДВЪдбщЃЌФПЧАвбЬсНЛЩЯЪазЂВсЩъЧыЃЌдЄМЦ2023ФъЩЯЪаЁЃ

ЖјЙЋЫОЦфЫћАЫПюдкбаВњЦЗДІгкБШНЯдчЦкЕФНзЖЮЃЌСйДВЪдбщЧАЕФНзЖЮЁЃЦфЫћВњЦЗОљДІгкСйДВЪдбщжЎЧАЕФНзЖЮЃЌвдЩЯдкбаВњЦЗДІгкЯрЖддчЦкНзЖЮЃЌАщгаИќИпЕФбаЗЂЪЇАмЗчЯеЃЌгАЯьЙЋЫОЮДРДвЕМЈЁЃ

ЖЬЦкФкЃЌЙЋЫОЕФвЕМЈНЋжївЊвРРЕгк Valve ClampЩЯЪаЩъЧыЕФЩѓХњНјЖШЁЂЛёХњЩЯЪаКѓЕФЩЬвЕЛЏНјеЙЁЃШє Valve ClampЯрЙиЩЯЪаЩѓХњКЭЩЬвЕЛЏНјеЙВЛЫГРћЃЌНЋЖдЙЋЫОМлжЕВњЩњВЛРћгАЯьЁЃ

Г§СЫЮДРДВЛФмЫГРћЭЖВњЕФЗчЯеЭтЃЌЙЋЫОвВДцдкзХЩЬвЕЛЏЪЇАмЕФЗчЯеЁЃЙЋЫОКЫаФВњЦЗ Valve ClampМАКѓајВњЦЗСйДВЪдбщЭЈЙ§ВЂЛёЕУЩЯЪааэПЩКѓЃЌашвЊОРњЪаГЁПЊЭиМАбЇЪѕЭЦЙуЕШЙ§ГЬВХФмЪЕЯжзюжеЕФВњЦЗЩЯЪаЯњЪлЁЃ

ЩЯЮФЬсЕНЙЋЫОЯњЪлЪеШыНЯаЁЧвжївЊРДздГшЮяСьгђЃЌВЂЮоСйДВВњЦЗЙцФЃЛЏЯњЪлЕФОбщЁЃЮДРДЃЌЙЋЫОКЫаФВњЦЗНјШыЩЬвЕЛЏЩњВњНзЖЮКѓЃЌашвЊНЈСЂЯрЙиЯњЪлЭХЖгЁЂЭъГЩКЫаФММЪѕЯрЙиЕФЪаГЁЭЦЙуЕШЁЃДЫЭтЃЌВњЦЗЛёХњЩЯЪаЕНЯњЪлЗХСПЃЌЪмвНдКеаБъЁЂвНБЃзМШыЁЂ“ИпжЕКФВФДјСПВЩЙК”ЕШеўВпгАЯьЁЃ

ОнЁЖ2023-2029ФъЖўМтАъЗДСїНщШыжЮСЦЦїаЕаавЕЗЂеЙеНТдбаОПМАЭЖзЪЧБСІдЄВтЦРЙРБЈИцЁЗЃЌЙЋЫОдкЖўМтАъЗДСїСьгђЕФКЫаФВњЦЗ Valve ClampЖдБъЕФОКЦЗЃЌЫфШЛжЛгабХХрЕФMitraClipдкжаЙњЛёХњЩЯЪаЃЌЕЋЪЧДцдкзХвЛЖЈЕФОКељИёОжЃЌФПЧАдкжаЙњЃЌвбга19ПюеыЖдЖўМтАъЕФНщШыЦїаЕвбНјШыСйДВЪдбщНзЖЮЁЃ

ЁЖЕчїЉПьБЈЁЗ

ШШУХ

4

5

6

7

8

9

10

ЪжЛњАц

ЪжЛњАц

ЯрЙиаТЮХ