2023-03-10 09:27 | РДдД:ЕчїЉВЦО | | [IPO] зжКХБфДѓ| зжКХБфаЁ

ЁЖЕчїЉВЦОЁЗзЂвтЕНЃЌНќФъРДЃЌИЛСыЙЩЗнЭЈЙ§СНДЮЙВЗжКь8000ЭђдЊЃЌНќ7000ЭђдЊТфШыЪЕПиШЫФИзгПкДќЃЌгыДЫЭЌЪБЃЌгЩгкИУЙЋЫОЕФЖЬЦкСїЖЏаддкНЕЕЭвдМАзЪВњИКеЎТЪдкзпИпЃЌИУЙЋЫОВЛЕУ...

ЁЖЕчїЉВЦОЁЗЮФ / РюБўбў

2дТ24ШеЃЌИЛСыПЦММЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦИЛСыЙЩЗн)ЩюНЛЫљжїАхIPOЗЂВМСЫеаЙЩЫЕУїЪщЩъБЈИхЁЃеаЙЩЪщЯдЪОЃЌИЛСыЙЩЗнЕФжїгЊВњЦЗжївЊЮЊЫмСЯКЭЩњЮяНЕНтВФСЯВЭвћОпЃЌжївЊВњЦЗАќРЈЕЖВцЩзЁЂЮќЙмЁЂЫЎБЁЂаЁСПБЁЂХЬЁЂБИЧЁЂДђАќКаЁЂДђАќЭыЁЂжНжЦЦЗ(жНБКЭжНЮќЙм)ЕШЁЃ

ЁЖЕчїЉВЦОЁЗзЂвтЕНЃЌНќФъРДЃЌИЛСыЙЩЗнЭЈЙ§СНДЮЙВЗжКь8000ЭђдЊЃЌНќ7000ЭђдЊТфШыЪЕПиШЫФИзгПкДќЃЌгыДЫЭЌЪБЃЌгЩгкИУЙЋЫОЕФЖЬЦкСїЖЏаддкНЕЕЭвдМАзЪВњИКеЎТЪдкзпИпЃЌИУЙЋЫОВЛЕУВЛгУ2вкдЊФММЏзЪН№ВЙГфСїЖЏзЪН№ЁЃДЫЭтЃЌИЛСыЙЩЗнЕФбаЗЂЭЖШыеМБШТфКѓгкЭЌааЃЌЖјЧвНќФъРДИУЙЋЫОЕФУЋРћТЪГіЯжСЫДѓЗљЯТНЕЁЃ

8000ЭђЗжКь ШДЛЙвЊгУ2вкФМзЪВЙСї

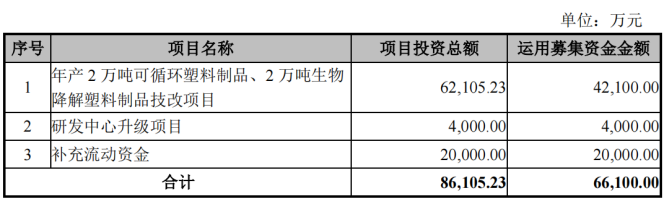

еаЙЩЪщЯдЪОЃЌДЫДЮIPOЃЌИЛСыЙЩЗнФтЙЋПЊЗЂааЙЩЦБЕФЪ§СПВЛГЌЙ§1.47вкЙЩЃЌеМЗЂааКѓзмЙЩБОЕФБШР§ВЛЕЭгк25%ЁЃИУЙЋЫОдЄМЦЭЖШыФМзЪ6.61вкдЊЃЌФММЏзЪН№НЋгУгкФъВњ2ЭђЖжПЩбЛЗЫмСЯжЦЦЗЁЂ2ЭђЖжЩњЮяНЕНтЫмСЯжЦЦЗММИФЯюФПЁЂбаЗЂжааФЩ§МЖЯюФПМАВЙГфСїЖЏзЪН№ЁЃ

жЕЕУзЂвтЕФЪЧЃЌИЛСыЙЩЗнНЋЪЙгУФММЏзЪН№жаЕФ2вкдЊВЙГфСїЖЏзЪН№ЃЌГЌЙ§змФММЏзЪН№ЕФ30%ЁЃЪТЪЕЩЯЃЌИУЙЋЫОгУДѓБШР§ФМзЪВЙГфСїЖЏзЪН№ЪЧБЦВЛЕУвбЃЌНќФъРДИУЙЋЫОЕФСїЖЏадЧїНєЃЌИКеЎТЪдкГжајХЪЩ§ЁЃ

Дг2019ФъжС2021ФъвдМА2022ФъЩЯАыФъ(вдЯТМђГЦИЛСыЙЩЗн)ЃЌИЛСыЙЩЗнЕФИКеЎЗжБ№ЮЊ4.12вкдЊЁЂ4.87вкдЊЁЂ7.2вкдЊКЭ8.9вкдЊЃЌБЈИцЦкФкМИКѕЗСЫвЛБЖ;ЭЌЦкИУЙЋЫОЕФзЪВњИКеЎТЪЗжБ№ЮЊ44.93%ЁЂ46.37%ЁЂ53.62%КЭ54.75%ЃЌГЪж№ФъЩЯЩ§ЧїЪЦЁЃ

ЪТЪЕЩЯЃЌГ§СЫИКеЎТЪдкГжајдіГЄЭтЃЌИЛСыЙЩЗнЕФЖЬЦкСїЖЏадвВВЛРжЙлЁЃБЈИцЦкФкЃЌИУЙЋЫОЕФСїЖЏБШТЪЗжБ№ЮЊ1.46ЁЂ1.15ЁЂ1.25КЭ1.37ЃЌЫйЖЏБШТЪЗжБ№ЮЊ0.89ЁЂ0.63ЁЂ0.63КЭ0.7;ЭЌЦкЭЌаавЕЩЯЪаЙЋЫОЕФСїЖЏБШТЪОљжЕЗжБ№ЮЊ2.89ЁЂ2.54ЁЂ3.23КЭ3.43ЃЌЫйЖЏБШТЪОљжЕЗжБ№ЮЊ2.35ЁЂ1.9ЁЂ2.3КЭ2.58ЁЃ

дкИїЯюСїЖЏаджИБъЖМЕЭгкЭЌааЙЋЫОЕФЧщПіЯТЃЌИЛСыЙЩЗнВЛЕУВЛЪЙгУФММЏзЪН№РДВЙГфСїЖЏзЪН№ЁЃШЛЖјЃЌжЕЕУзЂвтЕФЪЧЃЌИЛСыЙЩЗндкФММЏзЪН№ЕФЭЌЪБЃЌШДЛЙдкДѓЪжБЪЗжКьЁЃ2020ФъЃЌИУЙЋЫОЯђЙЩЖЋЗжХфЯжН№ЙЩРћШЫУёБв1499.83ЭђдЊЁЃ 2021ФъЃЌЯђШЋЬхЙЩЖЋХЩЗЂЯжН№ЙЩРћКЯМЦШЫУёБв 6538.46ЭђдЊ(КЌЫА)ЃЌЦфжаЗжХфИјЙЩЖЋещТЁжЧФм5123.46 ЭђдЊЃЌЗжХфИјЙЩЖЋЗYЗчЭЖзЪ1415.00 ЭђдЊЁЃ

еаЙЩЪщЯдЪОЃЌИЛСыЙЩЗнЪЕМЪПижЦШЫЮЊНЙ№РМХЎЪПЁЂКњЧЌЯШЩњФИзгЁЃНЙ№РМжБНгГжгаещТЁжЧФм50%ЕФЙЩЗн;КњЧЌжБНгГжгаещТЁжЧФм10.00%ЕФЙЩЗнЃЌЖўШЫКЯМЦГжгаещТЁжЧФм60%ЕФЙЩЗнЃЌЪЕМЪПижЦещТЁжЧФмЃЌДгЖјМфНгПижЦЙЋЫО82.52%ЕФЙЩЗн;НЙ№РМГжгавцЩ§зЩбЏ 18%ЕФКЯЛяЗнЖюЃЌзїЮЊвцЩ§зЩбЏЕФжДааЪТЮёКЯЛяШЫЃЌЭЈЙ§вцЩ§зЩбЏПижЦЙЋЫО2.91%ЕФЙЩЗнЃЌНЙ№РММАКњЧЌКЯМЦПижЦЙЋЫО 85.44%ЕФЙЩЗнЁЃ

гЩДЫПЩМћЃЌдкгУСНвкдЊФММЏзЪН№ВЙГфСїЖЏзЪН№ЕФЧщПіЯТЃЌдкСНФъФкгаНќ7000ЭђЗжКьТфШыСЫНЙ№РМХЎЪПЁЂКњЧЌЯШЩњФИзгЕФПкДќжаЁЃ

гыДЫЭЌЪБЃЌИЛСыЙЩЗнЛЙДгУПФъЛёЕУОоЖюеўИЎВЙжњЁЃБЈИцЦкФкЃЌИУЙЋЫОЛёЕУЕФеўИЎВЙжњЗжБ№ЮЊ3086.11ЭђдЊЁЂ3238.19ЭђдЊЁЂ6165.65ЭђдЊКЭ6065.64ЭђдЊЁЃ

баЗЂЭЖШыеМБШТфКѓгкЭЌаа УЋРћТЪДѓЗљЯТНЕ

еаЙЩЪщЯдЪОЃЌИЛСыЙЩЗнЕФбаЗЂЗбгУЗжБ№ЮЊ2776.87ЭђдЊЁЂ2893.12ЭђдЊЁЂ3850.04ЭђдЊКЭ2435.56ЭђдЊЃЌЭЌЦкбаЗЂЗбгУеМгЊвЕЪеШыЕФБШР§ЗжБ№ЮЊ2.59%ЁЂ2.71%ЁЂ2.64%КЭ2.46%ЁЃ

ИЛСыЙЩЗнЕФбаЗЂЗбгУТфКѓгкЭЌааЩЯЪаЙЋЫООљжЕЃЌЭЌЦкЭЌааЩЯЪаЙЋЫОЕФОљжЕЗжБ№ЮЊ3.06%ЁЂ3.12%ЁЂ2.79%КЭ2.88%ЃЌУїЯдИпгкЭЌЦкИЛСыЙЩЗнЕФЪ§жЕЁЃ

ЪТЪЕЩЯЃЌдкбаЗЂЭЖШыеМБШВЛзу3%ЕФЧщПіЯТЃЌИЛСыЙЩЗнЕФУЋРћТЪећЬхГіЯжСЫЯТНЕЁЃБЈИцЦкФкЃЌИУЙЋЫОзлКЯУЋРћТЪЗжБ№ЮЊ 24.10%ЁЂ20.16%ЁЂ18.07%КЭ21.30%ЃЌАДееаТЛсМЦзМдђвЊЧѓЖд2019 ФъЖШТНдЫЗбЕШЯрЙиГЩБОНјаазЗЫнФЃФтЕїећКѓЃЌЙЋЫОзлКЯУЋРћТЪЗжБ№ЮЊ21.12%ЁЂ20.16%ЁЂ18.07%КЭ21.30%ЃЌ2019-2021ФъЖШУЋРћТЪГЪЯжЯТНЕЧїЪЦЃЌ2022 Фъ 1-6 дТУЋРћТЪгаЫљЛиЩ§ЃЌжївЊЪЧЪмКЃдЫЗбМлИёЁЂЛуТЪВЈЖЏЁЂдВФСЯГЩБОКЭВњЦЗМлИёЕШвђЫиЕФгАЯьЁЃ

ИЛСыЙЩЗндкеаЙЩЪщжаБэЪОЃЌНижСФПЧАЃЌИУЙЋЫОвбНЋКЃдЫЗбГЩБОзЊМоИјЯТгЮПЭЛЇЃЌЭЌЪБЃЌдкдВФСЯМлИёГіЯжвЛЖЈЗљЖШЕФВЈЖЏЪБЃЌЛсаЩЬЕїећВњЦЗЯњЪлМлИёЃЌДгЖјНЋдВФСЯМлИёВЈЖЏЯђЯТгЮПЭЛЇДЋЕМЃЌНЕЕЭКЃдЫЗбМлИёВЈЖЏКЭдВФСЯГЩБОВЈЖЏДјРДЕФЗчЯеЁЃШчЙћЮДРДКЃдЫЗбМлИёНјвЛВНЬсЩ§ЃЌУРдЊЖвШЫУёБвЛуТЪГжајЯТНЕЃЌдВФСЯГЩБОНјвЛВНЬсИпЛђВњЦЗЯњЪлМлИёГжајЯТНЕЃЌдђЙЋЫОНЋУцСйВњЦЗУЋРћТЪНјвЛВНЯТНЕЕФЗчЯеЃЌНјЖјЖдЙЋЫОгЏРћЫЎЦНВњЩњВЛРћгАЯьЁЃ

Г§СЫУЋРћТЪЯТНЕЭтЃЌИЛСыЙЩЗнЛЙбЯживРРЕКЃЭтЪаГЁЁЃеаЙЩЪщЯдЪОЃЌИУЙЋЫОВњЦЗжївЊЯњЭљББУРЪаГЁЁЃБЈИцЦкИїЦкЃЌИУЙЋЫОЖдЙњЭтЯњЪлЖюеМжїгЊвЕЮёЪеШыЕФБШР§ЗжБ№ЮЊ96.37%ЁЂ92.1%ЁЂ81.57%КЭ87.7%ЁЃЦфжаЃЌУРЙњЮЊЙЋЫОзюжївЊЕФЯњЪлЪаГЁЃЌБЈИцЦкФкЃЌИУЙЋЫОЖдУРЙњЪаГЁЯњЪлЪеШыеМжїгЊвЕЮёЪеШыЕФБШР§ЗжБ№ЮЊ86.99%ЁЂ82.44%ЁЂ71.31%КЭ77.57%ЁЃ

ВПЗжВњЦЗВњФмРћгУТЪНіЮЊЫФГЩ ФМзЪВњФмЮДРДШчКЮЯћЛЏ?

еаЙЩЪщЯдЪОЃЌБЈИцЦкФкЃЌЫмСЯВЭвћОпЪМжеЪЧИЛСыЙЩЗнЕФжївЊЯњЪлРДдДЃЌИїЦкеМБШОљГЌЙ§80%ЁЃГ§ДЫжЎЭтЃЌ2020ФъЦ№ЃЌИУЙЋЫОЛЙдкЩњЮяНЕНтВФСЯВЭвћОпЗНУцЪЕЯжЪеШыдіГЄЃЌжївЊРДдДЪЧPLAЮќЙмЕФЯњЪлЁЃ

БЈИцЦкФкЃЌИЛСыЙЩЗнPLAЮќЙмОГФкЯњЪлЪеШыЗжЮЊ190.14ЭђдЊЁЂ1.64вкдЊКЭ5811.51ЭђдЊЃЌеМжїгЊвЕЮёЪеШыБШР§ЗжБ№ЮЊ0.18%ЁЂ11.22%КЭ5.88%ЁЃЭЌЪБЃЌ2022ФъЩЯАыФъЃЌИЛСыЙЩЗнаТдіЯњЪлЩњЮяНЕНтВФСЯФЄДќ383.78ЭђдЊЁЃ

зЪСЯЯдЪОЃЌPLA(ОлШщЫс)ЪЧвдПЩдйЩњЕФжВЮязЪдДЃЌШчгёУзЁЂФОЪэЕШЮЊжївЊдВФСЯОлКЯЖјГЩЕФвЛжжаТаЭЩњЮяЛљМАПЩдйЩњЩњЮяНЕНтВФСЯЁЃИљОнЧАеАВњвЕбаОПдКЕФЪ§ОнЯдЪОЃЌ2020ФъЖШжаЙњЩњЮяНЕНтЫмСЯЕФЯњСПвбДя33ЭђЖжЃЌЭЌБШдіГЄ26.92%ЃЌЪаГЁЙцФЃдМЮЊ79вкдЊЃЌЭЌБШдіГЄ51.92%ЁЃ

еаЙЩЪщжаЃЌИЛСыЙЩЗнХћТЖЃЌЮДРДЙЋЫОНЋЛ§МЋПЊЭиЙњФкЩњЮяНЕНтВФСЯФЄДќКЭВЭвћОпЪаГЁЁЃ

ДЫДЮIPOЃЌИЛСыЙЩЗнМЦЛЎФМзЪ6.61вкдЊЃЌгУгкФъВњ2ЭђЖжПЩбЛЗЫмСЯжЦЦЗЁЂ2ЭђЖжЩњЮяПЩНЕНтЫмСЯжЦЦЗММИФЯюФПЁЂбаЗЂжааФЩ§МЖЯюФПМАВЙГфСїЖЏзЪН№ЁЃЦфжа“ФъВњ2ЭђЖжПЩбЛЗЫмСЯжЦЦЗЁЂ2ЭђЖжЩњЮяПЩНЕНтЫмСЯжЦЦЗММИФЯюФП”ЮЊБОДЮФМзЪЕФжиЕуЯюФПЃЌМЦЛЎФМзЪН№ЖюЮЊ4.21вкдЊЃЌеМФМзЪзмЖюЕФ63.69%ЁЃЯюФПЭъШЋДяВњКѓЃЌдЄМЦаТдіЫмСЯВЭвћОпВњФм2ЭђЖж/ФъЃЌЩњЮяНЕНтВФСЯжЦЦЗ2ЭђЖж/ФъЁЃ

жЕЕУзЂвтЕФЪЧЃЌеаЙЩЪщЮДвдВњЦЗВФжЪЪсРэВњФмВњЯњЧщПіЃЌвдВњЦЗРраЭРДПДЃЌБЈИцЦкФкЃЌИЛСыЙЩЗнЕЖВцЩзВњФмРћгУТЪЗжБ№ЮЊ99.73%ЁЂ94.66%ЁЂ82.41%КЭ85%;БХЬЭыВњФмРћгУТЪЗжБ№ЮЊ82.19%ЁЂ72.14%ЁЂ79.39%КЭ88.22%;ЮќЙмЕФВњФмРћгУТЪЗжБ№ЮЊ88.08%ЁЂ62.91%ЁЂ79.93%КЭ64.56%;жНжЦЦЗЕФВњФмРћгУТЪЗжБ№ЮЊ42.94%ЁЂ42.21%ЁЂ42.5%КЭ48.36%ЁЃ

гЩДЫПЩМћЃЌдкОоЖюФММЏзЪН№ПЊЭиаТВњФмЕФЧщПіЯТЃЌИЛСыЙЩЗнвЛаЉВњЦЗЕФВњФмРћгУТЪВЂВЛИпЁЃИУЙЋЫОФМзЪЕФФъВњ2ЭђЖжПЩбЛЗЫмСЯжЦЦЗЁЂ2ЭђЖжЩњЮяПЩНЕНтЫмСЯжЦЦЗЕФВњФмЮДРДНЋШчКЮЯћЛЏЁЃ

ЖдгкЩЯЪіЮЪЬтЃЌЁЖЕчїЉВЦОЁЗЯђИЛСыЙЩЗнЗЂШЅСЫЧѓжЄКЏЃЌНижСЗЂИхЪБЮДЪеЕНИУЙЋЫОЖдЩЯЪіЯрЙиЮЪЬтЕФЛиИДЁЃ

ЁЖЕчїЉПьБЈЁЗ

ШШУХ

4

5

6

7

8

9

10

ЪжЛњАц

ЪжЛњАц

ЯрЙиаТЮХ