2022-03-25 08:34 | РДдД:ЩЯКЃжЄШЏБЈ | | [ВњвЕ] зжКХБфДѓ| зжКХБфаЁ

LMEМлИёЖдШЋЧђгаЩЋН№ЪєЯжЛѕБЈМлОпгаВЮПМвтвхЁЃУцЖдТзФјШчДЫОчСвЕФМлИёВЈЖЏЃЌЯТгЮЕФЕчЖЦКЭВЛатИжЕШаавЕШеГЃОгЊвбЪмЕНбЯжигАЯьЃЌвЕФкЦеБщКєгѕТзФјОЁПьЛиЙщРэадЁЂгаађЕФНЛвз...

LMEФјЦкЛѕКЯдМзпЪЦ

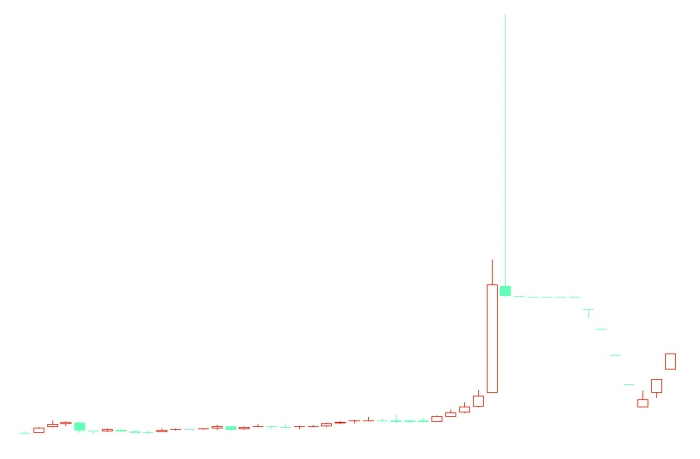

дкДђПЊЕјЭЃНі1ИіНЛвзШеКѓЃЌТзЖиН№ЪєНЛвзЫљ(LME)ЦкФјМлИёдйЖШДѓЗљРеЧЁЃЕБЕиЪБМф3дТ23ШеЃЌLMEШ§ИідТЦкФјПЊХЬКѓВЛОУБужБЯпРЩ§ДЅМАеЧЭЃЃЌНижСЕБЬьЪеХЬЗтзЁ15%ЗљЖШеЧЭЃЁЃзђШеПЊХЬКѓЃЌТзФјдйЖШДЅМАеЧЭЃЃЌзђШееЧЭЃМлИёЮЊ37235УРдЊ/ЖжЁЃ

ТзФјВЈЖЏМгОчвВгАЯьЕНЙњФкЦкФјМлИёзпЪЦЃЌВПЗжЙњФкЭЖзЪепбЁдё“МђЕЅИњЫц”ВпТдЁЃзђШеЃЌЩЯЦкЫљЛІФјжїСІКЯдМЭЌбљЗтзЁеЧЭЃЃЌШеФкЩЯеЧ17%ЃЌЪеХЬБЈ245740дЊ/ЖжЁЃ

ЖрЮЛвЕФкзЈМвЯђМЧепБэЪОЃЌТзФј23ШедйЖШеЧЭЃжївЊЪЧЪмЕнбгНЛИюЕНЦкЁЂПеЭЗМЏжаЦНВжЕФгАЯьЁЃФПЧАТзФјЖЈМлЛњжЦЛьТвЃЌГЩНЛСПУїЯдЯТЛЌЃЌЧвдк3дТ16ШеЛжИДНЛвзКѓЖрДЮГіЯжЮоаЇНЛвзЃЌВњвЕШЯПЩЖШНЯЕЭЁЃ

дкТзФјНЛвзвРШЛДцдкНЯДѓЗЧРэадвђЫиЕФБГОАЯТЃЌЙњФкЭЖзЪепгІЧјБ№ЗжЮіЙњФкЭтФјЪаГЁЬиЕуЃЌСЂзуЛљБОУцПДД§ЙњФкЭтааЧщЕФСЊЖЏТпМЃЌКЯРэОіВпЁЂЗРЗЖЗчЯеЁЃДЫЭтЃЌФПЧАЕФИпФјМлЖдЯТгЮЕчЖЦКЭВЛатИжаавЕвбВњЩњбЯжиВЛРћгАЯьЃЌвЕФкЦеБщКєгѕТзФјОЁПьЛиЙщРэадЁЂгаађЕФНЛвзЛЗОГЁЃ

ПеЭЗЦНВжЛђжТВЈЖЏМгОч

Г§СЫЖэЮкГхЭЛЕФвђЫиЭтЃЌНЛИюСйНќвВБЛвЕФкЪгзїв§ЗЂТзФјНќЦкВЈЖЏдйЖШМгОчЕФживЊдвђЁЃИљОнLMEДЫЧАЗЂВМЕФЙЋИцЃЌ3дТ16ШежС22ШеЕНЦкЕФФјКЯдМЭЗДчЃЌШєВЛбЁдёНЛИюЛђЬсЛѕЃЌНЋЛсж№ШебгКѓвЛЬьЃЌжБжСзюКѓЦкЯоМД3дТ23ШеЁЃ

ЙњЬЉО§АВЦкЛѕИпМЖбаОПдБЩлЭёЯђМЧепБэЪОЃЌ3дТ23ШеЪЧТзФјЕнбгНЛИюЕФзюКѓЦкЯоЃЌЕБШеLMEФјзмПтДцЮЊ7.32ЭђЖжЃЌНЯБОТжФјМлвьЖЏЕФЦ№ЪМШе3дТ7ШеЕФВжЕЅЪ§МѕЩй3588ЖжЁЃЭЌЪБзЂВсВжЕЅНідіМг1.91ЭђЖжЃЌзмВжЕЅЪ§ЫѕСПгызЂВсВжЕЅЪ§СПдіГЄЩаВЛФмЦЅХфЕНЦкНЛИюСПЕФашЧѓЃЌвђДЫЭЦЖЯПеЭЗЦНВжЪЧЭЦИпМлИёЕФживЊдвђЁЃ

ЗНе§жаЦкЦкЛѕШЯЮЊЃЌдкТзФјжиаТПЊЦєНЛвзКѓЃЌМлИёЯШЪЧСЌај4ИіНЛвзШеЕјЭЃЃЌЕМжТБОгІгк3дТ16ШежС22ШежЎМфНЛИюЕФЫљгаФјКЯЭЌЃЌОљДѓИХТЪЭЦГйНЛИюжС3дТ23ШеЁЃгЩгкНЛИюЙцдђЃЌВЛХХГ§ПеЭЗЦНВждьГЩТзФјМлИёДѓЗљВЈЖЏЕФПЩФмадЁЃ

ећЬхЩЯПДЃЌОЁЙмдк3дТ16ШеЛжИДНЛвзКѓМлИёУїЯдЛиТфЃЌЕЋТзФјЖЈМлЕФЗЧРэадвђЫивРШЛДцдкЃЌШдШЛЮоЗЈЕУЕНВњвЕСДШЯПЩЁЃ

MysteelФјВЛатИжЪзЯЏЗжЮіЪІАзЧэБэЪОЃЌТзФјИДХЦКѓГЌеЧЕјЗљЯожЦНЛвзЕФЯжЯѓЦЕЗЂЃЌLMEЖдДЫжЛФмВЛЖЯЗЂВМЯрЙиНЛвзБЛШЁЯћЕФЭЈИцЁЃДЫЭтЃЌLMEЙцдђЕМжТзд3дТ16ШеФјКЯдМИДХЦвдРДЃЌНі22ШеБЈГіЙ§БЛвЕФкгУзїЕБЬьВЮПММлИёЕФ“ЙйЗНМлИё”ЁЃЖјФПЧАЯТгЮЙКЯњЭЃжЭвВЗДгГГіЖдLMEМлИёЕФВЛШЯПЩЁЃ

вЕФкКєгѕОЁПьЛжИДгаађзДЬЌ

LMEМлИёЖдШЋЧђгаЩЋН№ЪєЯжЛѕБЈМлОпгаВЮПМвтвхЁЃУцЖдТзФјШчДЫОчСвЕФМлИёВЈЖЏЃЌЯТгЮЕФЕчЖЦКЭВЛатИжЕШаавЕШеГЃОгЊвбЪмЕНбЯжигАЯьЃЌвЕФкЦеБщКєгѕТзФјОЁПьЛиЙщРэадЁЂгаађЕФНЛвзЛЗОГЁЃ

АзЧэБэЪОЃЌФПЧАЕчЖЦКЭВЛатИжаавЕЖдЕБЧАФјМлНгЪмЖШНЯВюЃЌЭЯбгВЙЛѕЃЌДІгкИеашВЩВЙзДЬЌЁЃжагЮСђЫсФјЦѓвЕвВвбЬсИпБЈМлЃЌЯђЯТгЮЫїШЁРћШѓЁЃГЄЦкРДПДЃЌЫфШЛLMEЕФНЛвзЛЗОГЛсж№ВНаоИДЃЌЕЋБОДЮТзФјВЈЖЏШдЛсЖдНЛвзВЮгыепдьГЩЧщаїЫ№ЩЫЃЌЦфЫћН№ЪєЦЗжжвВЛсвђДЫЪмЕНгАЯьЁЃ

КывЕЦкЛѕН№ШкбаОПдКЕФЗжЮіЪІБэЪОЃЌИпФјЬњЁЂжаМфЬхЁЂИпБљФјдкФГжжГЬЖШЩЯЖМЪЧвдФјЕуРДБЈМлЕФЃЌТзФјМлИёОчСвВЈЖЏЪЙЕУЯрЙиЩЯЯТгЮЦѓвЕЮоЫљЪЪДгЃЌВЩЙКЁЂМгЙЄЁЂЩњВњЁЂЯњЪлЖМУцСйОоДѓЗчЯеКЭВЛШЗЖЈадЃЌЫѕМѕЙцФЃЛђепЭЃЙЄПЩФмЪЧВЛЕУвбЕФбЁдёЁЃ

ЛІФјЭЖзЪепгІНїЩїПДД§ВЈЖЏ

дк3дТ23ШеТзФјМлИёеЧЭЃКѓЃЌВПЗжЙњФкЦкЪаЭЖзЪепвд“МђЕЅИњЫц”ЕФЙпадЫМЮЌЃЌЭЦЖЏЛІФјКЯдМИњЗчДѓеЧЁЃНижСзђШеЪеХЬЃЌЛІФјжїСІКЯдМЩЯеЧ17%ЗтзЁеЧЭЃЃЌБЈ245740дЊ/ЖжЁЃ

ЕЋДг3дТГѕТзФјвьГЃВЈЖЏЕФОбщРДПДЃЌдкЗЧРэадвђЫиЕМжТКЃЭтМлИёЗЂЩњОчСвВЈЖЏКѓЃЌЙњФкМлИёВЂЗЧБэЯжЮЊ“МђЕЅИњЫц”ЁЃЖрЮЛзЈМвЬсабЃЌЙњФкФјЙЉашНсЙЙгыКЃЭтЯрБШДцдкМЋДѓВЛЭЌЃЌЭЖзЪепгІСЂзуЮвЙњЙњЧщЃЌИќНїЩїЕиЗжЮіКЃЭтМлИёЕФКЯРэадгыЙњФкЭтМлИёЕФСЊЖЏадЁЃ

“ДгПтДцНЧЖШПДЃЌТзФјгыЛІФјЕФЛљБОУцБпМЪВњЩњЗжЛЏЁЃ”ЩлЭёБэЪОЃЌ“ЙњФкФјЯдадПтДцзд2дТвдРДаЁЗљдіМгЃЌФПЧАФкЭтМлВюЛиЙщЃЌНјПкРћШѓЕЙЙвЪеСВВЂНјШые§ЧјМфЃЌНјПкИёОжгаЭћзЊКУ;ТзФјПтДцЕЭЮЛЕўМгШЅЛЏЃЌздЩЯжмПЊЪМЦНОљШеНЕ300ЖжЃЌФПЧАдйДДаТЕЭЃЌТзФјзЪдДгњЗЂНєШБЕМжТМлИёЕЏадИпЦѓЁЃ”

ЙњЭЖАВаХЦкЛѕФјбаОПдБЗЖШѓдѓБэЪОЃЌдЄМЦ2022ФъгЁФсНЋаТді5ЭђЖжФјЕФЪЊЗЈжаМфЦЗКЭНќ10ЭђЖжИпБљФјВњСПЃЌЛљБОФмИВИЧ2022ФъаТФмдДаавЕЖдФјЕФдСЯашЧѓЃЌдЄМЦЖўМОЖШКѓЮвЙњФјЙЉгІЖЬШБЕЃгЧНЋБЛДђЯћЃЌетНЋИјФјМлДјРДбЙСІЁЃ

“ГЄЦкРДПДЃЌХЗУРЖдЖэФјЯћЗбМѕЩйЃЌПЩФмДйЪЙЖэФјЙЉгІСїЯђЖЋбЧЁЃЫцзХЮДРДЖэФјЙЉгІдіСПМАгЁФсФјжаМфЦЗПьЫйЭЖВњЃЌЙњФкФјЙЉИјДцдкДѓЗљдіМгПЩФмЁЃвђДЫЃЌЙњФкЭЖзЪепвЊГфЗжЗжЮіЙњФкЭтЪаГЁЬиЕуЃЌРэадЗжЮіааЧщСЊЖЏТпМЃЌКЯРэОіВпЁЂЗРЗЖЗчЯеЁЃ”АзЧэБэЪОЁЃ

ЁЖЕчїЉПьБЈЁЗ

ШШУХ

4

5

6

7

8

9

10

ЪжЛњАц

ЪжЛњАц

ЯрЙиаТЮХ