2021-04-01 13:51 | 来源:财经头条 | | [IPO] 字号变大| 字号变小

华强科技主要生产个体防护装备、集体防护装备,以提升我国各军兵种在核生化威胁条件下的生存和作战能力;同时依托技术优势,积极开拓医药包装、医疗器械等民品市场。...

近日,华强科技在上交所科创板递交了招股说明书,但是其中仍然含有诸多问题有待解决。

在特种防护领域深耕多年的湖北华强科技股份有限公司(以下简称“华强科技”)也在上交所科创板递交了招股说明书。

公开资料显示,华强科技拟发行8620.62万股,占发行后总股本的25.02%,由华泰联合证券承销保荐。预计募集资金17.24亿元,主要用于新型核生化应急救援防护装备产业化生产基地项目、新型核生化防护基础材料研发平台建设项目、信息化(数据驱动的智能企业)建设项目以及补充流动资金。

华强科技不仅资产负债率高于同行,且现金流“造血”能力也有所下滑。针对上述问题,发现网向华强科技公开邮箱发送采访函请求解释,然而截至发稿,华强科技并未给出合理解释。

资产负债率高企 应收账款连年上涨

招股书披露,华强科技成立于2001年,主营业务为特种防护装备和医药包装及医疗器械产品的研发、生产与销售。华强科技主要生产个体防护装备、集体防护装备,以提升我国各军兵种在核生化威胁条件下的生存和作战能力;同时依托技术优势,积极开拓医药包装、医疗器械等民品市场。

近年来,华强科技的业绩也有所上涨。2017-2020年前三季度,公司的营业收入分别为5.58亿元、7.43亿元、12.24亿元和6.51亿元,同期归母净利润分别为5822.03万元、1.03亿元、1.10亿元和1.83亿元,营业收入以及归母净利润均处在上升趋势。

article_adlist[

来源:招股书

]article_adlist

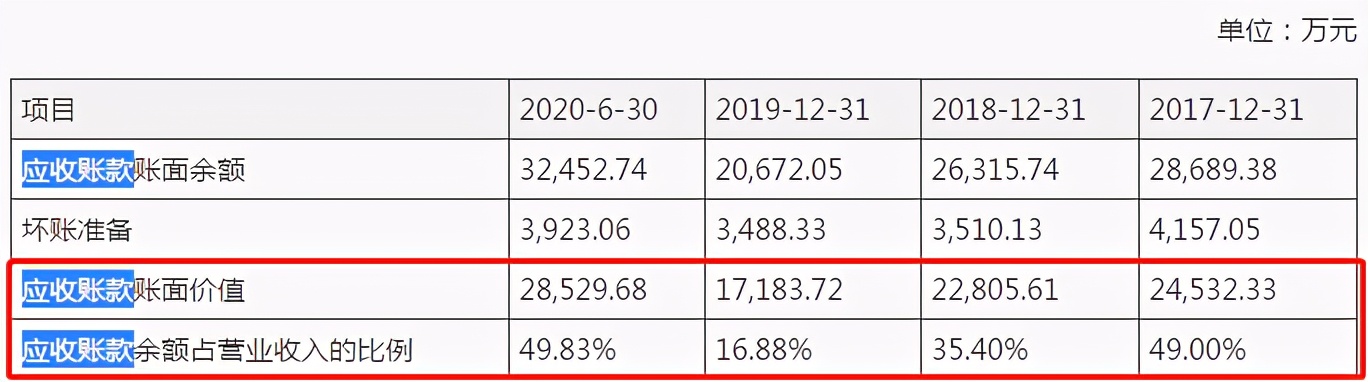

然而,业绩看似向好,但是其中近半却来自应收账款。2017-2020年上半年,华强科技的应收账款账面余额分别为2.87亿元、2.63亿元、2.07亿元和3.25亿元,应收账款余额占营业收入的比例分别为49.00%、35.40%、16.88%和49.83%。

应收账款余额不仅处在较高水平,华强科技的坏账准备金额也在节节攀升。2017-2020年上半年,华强科技的坏账准备金额分别为4157.05万元、3510.13万元、3488.33万元和3926.06万元,也就是说,每年华强科技可能就要因为坏账而损失数千万元。

article_adlist[

来源:招股书

]article_adlist

对此,华强科技在招股书中表示,公司应收账款余额较大,且受军品回款情况影响较深,实际执行中受军方付款周期影响可能会出现回款周期较长的情况。如出现大额应收账款长期未回款情况,将对公司正常生产经营及资金流转产生一定不利影响。

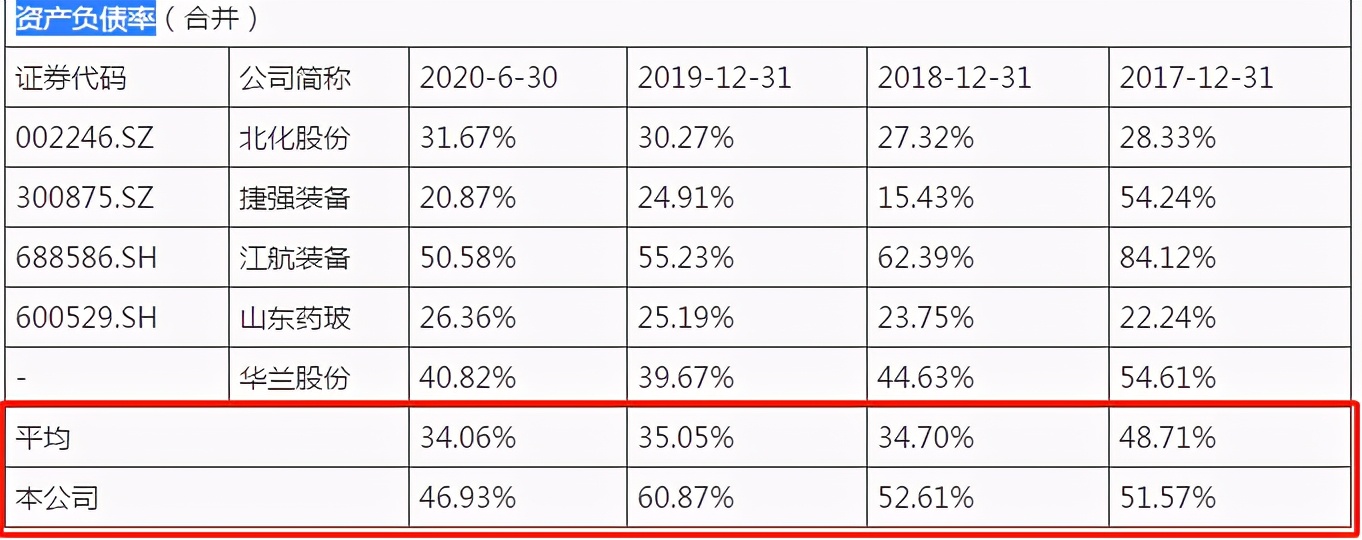

应收账款的上涨无疑是给华强科技带来了不小的资金压力。2017-2020年上半年,公司的资产负债率(合并)分别为 51.57%、52.61%、60.87%和46.93%;同期同行业可比公司的资产负债率均值分别为48.71%、34.70%、35.05%和34.06%,不难看出,华强科技的资产负债率略远高于同行业可比公司。

来源:招股书

针对资产负债率较高的现状,华强科技在招股书中表示,公司负债主要为应付账款、应付票据及应付职工薪酬等经营性负债。基于公司与主要供应商及客户均保持的相互合作、长期稳定业务关系,公司经营活动产生的现金流亦较好。因此,公司的流动性风险较低。

此外,令人疑惑的是,明明业绩逐渐上涨,华强科技的现金流却“暴跌”。2017-2020年上半年,华强科技经营活动产生的现金流量净额分别为2.58亿元、1.98亿元、4.41亿元和-1.57亿元。

华强科技在招股书中表示,2020年上半年,公司经营活动产生的现金流量净额为负,主要系销售回款比例较低的同时,公司增加原材料储备,购买商品、接受劳务支付的现金流出增加所致。

毛利率下滑,多次受行政处罚

在较为沉重的债务压力之下,华强科技的盈利能力也存在着较大的问题。

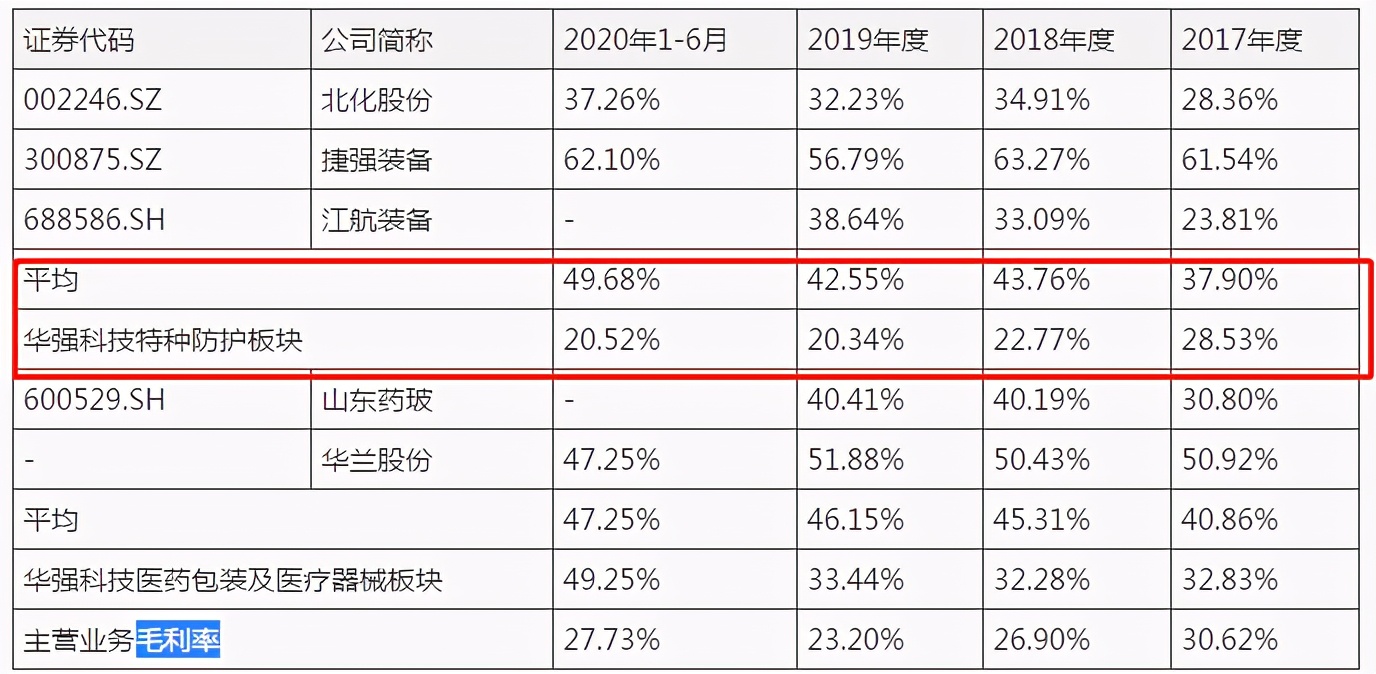

2017-2020年上半年,华强科技主营业务毛利率分别为30.62%、26.90%、23.20%和27.73%,呈现波动下滑的趋势。

其中,特种防护板块的毛利率下滑趋势最为明显,2017-2020年的毛利率分别为28.53%、22.77%、20.34%和20.52%,下滑了8个百分点。华强科技表示主要受产品销售结构变化的影响。不仅如此,特种防护板块的毛利率和同行相比也有着较大的差距。2017-2020年上半年同行毛利率均值分别为37.90%、43.76%、42.55%和49.68%。

来源:招股书

有专业人士表示,华强科技和同行相比,在特种防护板块可谓是“略逊一筹”。较低的毛利率意味着较弱的盈利能力,这也是华强科技今后发展道路上的“拦路虎”。

值得注意的是,报告期内华强科技还环保、税务、食品安全方面都曾多次受到行政处罚。

先看环保方面,2017年5月23日,秭归县环境保护局对华强制盖下发《行政处罚决定书》(秭环法字[2017]7号),因华强制盖排放水污染物超过国家规定的水污染物排放标准,根据《中华人民共和国水污染防治法》第七十四条规定,秭归县环境保护局对华强制盖处以罚款628元,并责令立即停止违法行为及整改。

税务方面,2017年11月3日,秭归县地方税务局对华强制盖下发《税务行政处罚决定书》(秭地税稽罚[2017]7号),因华强制盖2014年至2016年少缴企业所得税5042.31元,根据《中华人民共和国税收征收管理法》第六十三条第一款之规定,对华强制盖处以罚款2521.16元。

此外,食药监处罚也对华强科技进行了处罚。2018年1月8日,秭归县食品药品监督管理局对华强塑业下发《行政处罚决定书》,因华强塑业生产的“药用聚乙烯袋”经检验不合格,根据《直接接触药品的包装材料和容器管理办法》第六十四条第二款,结合《中华人民共和国行政处罚法》第二十七条的相关规定,对华强塑业处以罚款1万元。

多次遭受行政处罚表明华强科技在经营管理方面仍然存在着一定的漏洞,这也是其A股道路上要格外注意的一个点。

《电鳗快报》

热门

手机版

手机版

相关新闻