2020-05-31 12:40 | 来源:价值线 | | [IPO] 字号变大| 字号变小

美迪恩斯生命科技株式会社属于三菱集团,是标准的日企。报告期各年内,D-DimerB3Bulk及FDPBulk合计采购金额占同期原材料采购总金额的比例均在20%左右......

根据上海证券交易所公告,科创板股票上市委员会定于6月1日审议北京赛科希德科技股份有限公司(简称赛科希德)的首发上市申请。

资料显示:赛科希德成立于2003年,致力于血栓与止血体外诊断领域的研究,公司生产凝血测试仪、血流变测试仪、血沉压积测试仪等产品。

但价值线研究院发现,公司研发投入营收比在可比公司之中垫底,核心试剂全靠一家日本企业提供,并已形成了深度绑定。一旦被外企卡脖子将严重影响公司的正常生产。

更令人无法理解的是,公司原总经理离奇地选择在IPO期间主动辞职,以100万元的价格把其持有的公司近1%的股权“贱卖”给董事长的女儿。如果公司IPO成功,其最少损失上千万元。

01

核心试剂被日企卡脖子

安信证券日前发布了一份研报称,“赛科希德的产品主要以凝血检测、血流变检测为主,门类相对单一,抗风险能力相对较弱。”

根据招股书,报告期内,公司试剂类原材料 D-Dimer B3 Bulk(为生产 D-二聚体试剂产品的原材料)及 FDP Bulk(为生产 FDP 试剂产品的原材料)的供应商为美迪恩斯生命科技株式会社。如果该供应商生产经营突发重大变化,或供货质量、价格等未能满足公司要求,或与公司业务关系发生变化,而公司不能在短时间内找到合格备选供应商,则在短期内可能面临原材料短缺而影响 D-二聚体、FDP 试剂产品正常生产经营的风险。

资料显示,美迪恩斯生命科技株式会社属于三菱集团,是标准的日企。报告期各年内,D-Dimer B3 Bulk 及 FDP Bulk 合计采购金额占同期原材料采购总金额的比例均在 20%左右。

B3 Bulk 及 FDP Bulk到底是什么?资料显示,D-Dimer就是D-二聚体的外文名,FDP则是指纤维蛋白降解产物,二者在血栓性疾病以及凝血止血等疾病的诊断和检测等领域起着至关重要的作用。

外界不禁疑惑,难道关乎公司主营业务生命线的试剂材料也全是依靠进口?公司在这方面难道没有任何创新与发展?除了这家日企之外,公司能否扩大供应商队伍?

设备和试剂捆绑使用的封闭式系统性能更好、精度更高,正逐步取代低端的开放式系统。

业内人士指出:体外检测市场是个“赢者通吃”的市场:

虽然 D-Dimer B3 Bulk 及 FDPBulk 在市场上也有其他厂商生产,但公司在 D-Dimer 及 FDP 试剂产品的研发、生产工艺流程上与美迪恩斯生命科技株式会社提供的原材料匹配适用性较好。因此,公司存在个别原材料在一定程度上依赖单一供应商供应的风险。

根据赛科希德招股书:

也就是说赛科希德的产品已经被深深捆绑在美迪恩斯这家日企的试剂上,一旦被断供,后果不堪设想。

02

研发营收比行业垫底

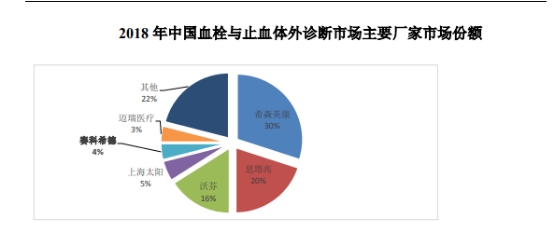

市场份额上,赛科希德并不占优势。

赛科希德在招股书中援引广州标点的数据显示:希森美康、思塔高和沃芬(Werfen)三大海外巨头占据了国内血栓与止血体外诊断三分之二的份额。国内厂商上海太阳、赛科希德和迈瑞医疗(300760.SZ)虽然是国内头部企业,但市占率依然较低。

按照常理,公司市场份额落后,应该增加研发投入,努力从外资手中抢夺市场。但公司研发占营收比却逐年走低,这就有点让人看不懂了。

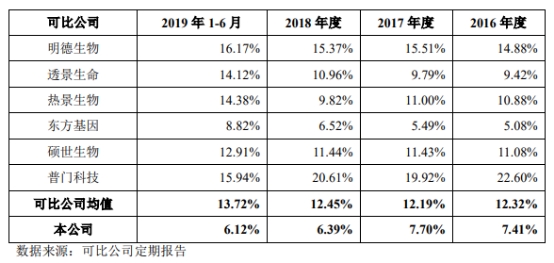

实际上,近年来,赛科希德研发投入占营收的比例连续下滑。2016年~2018年和2019年上半年,公司的研发投入占营收的比例分别为7.41%、7.7%、6.39%和6.12%。

2019年赛科希德研发投入占营收比例甚至不足行业可比公司均值的一半。勉强达到了科创板的申报标准。

对于研发投入较低,赛科希德的理由比较有趣——市场竞争不够激烈,我们满足客户的需求就可以了,完全不提公司和境外巨头之间的巨大差异:

可比公司的产品集中在IVD行业生化、免疫等领域,这些领域国内市场培育较为成熟、临床已开展检测项目众多,市场参与者数量多、竞争激烈。

市场参与者需要在多个产品试剂项目上并行投入,不断扩大可开展的测试项目数量,同时不断进行产品的升级和技术迭代,以保持市场地位和产品竞争力。

公司的血栓与止血体外诊断产品在国内市场还处在发展的前期阶段,部分在国外已经普遍应用于临床的检测项目在国内医疗机构的应用较少。

,即提升仪器及试剂整体诊断准确率和稳定性,并不断开发市场需求较大的检测试剂产品。报告期内,公司的研发投入相对较低,符合细分产品领域目前市场成熟度及竞争情况、公司的技术及产品研发策略。随着国内血栓与止血诊断应用的逐步普及,公司已研发并将持续研发一系列技术含量高、市场前景广阔的试剂品种,以满足未来市场的需求。

而报告期内,公司主营业务毛利率分别为56.67%、57.78%、58.01%和58.56%,也均低于可比公司均值。

数据来源:赛科希德招股书

03

原总经理IPO期间离奇辞职,100万贱卖公司近1%股份

大多数拟IPO公司,管理层持股都较为稳定,毕竟很少有人愿意在公司上市前辞职,放弃自己手中的股份大幅升值的机会。

然而在公司IPO期间,赛科希德原总经理王振华出走,把其持有的公司股份按当时审计价格的3折贱卖给了董事长的女儿,

给外界留下了诸多疑问。

招股书显示:2017 年初,王振华在公司担任总经理、董事的职位,2017 年 2 月 21 日,王振华向公司递交辞职报告,申请辞去公司总经理职务,当日就获得公司的同意,并聘任赛科希德实控人、董事长吴仕明为总经理。同日,赛科希德第一届董事会第五次会议通过决议,同意股东王振华将所持公司的 486,487 股股份(占赛科希德股份的 0.90%)转让给自然人吴桐。

2017 年 3 月 21 日,王振华与吴桐签署《股份转让协议》,约定王振华将其所持的赛科希德的 48.65万股股份以 107万元的价格转让给吴桐。

接手王振华股份的吴桐,正是赛科希德实控人吴仕明的女儿。资料显示:根据中水致远资产评估有限公司出具的评估报告,确认的 2016 年 12 月 31 日评估价格为 6.12 元/股,而吴桐受让王振华股份的价格为 2.20元/股,约为当年评估价格的三折。

这期间公司已经准备IPO并与兴业证券于2016年11月签署了《北京赛科希德科技股份有限公司与兴业证券股份有限公司辅导协议》。在这时转让公司股权,无疑放弃了一夜暴富的机会。

一家拟上市公司近1%的股份,只卖了107万,王振华损失有多大?

根据招股书,公司拟公开发行不超过 2041.20万股人民币普通股(A 股),占本次发行后公司总股本的比例不低于25.00%,募集资金投资额3.707亿元,按此计算,一旦公司上市,王振华的股权至少价值1332万元,甚至在此基础上还会大幅溢价。

王振华的离职在外界看来,或有猫腻,但公司称,王振华为个人原因主动辞职。而低价转让的理由源于公司和王振华签署的协议:如从公司离职,获得的股权转让款为下列方式计算的款项的较高的价款,且只能转让给公司指定的主体:

1。乙方取得标的股权的成本价+利息(利率按中国人民银行公布的银行活期存款的基准利率计算)

2。上一年度标的股权所对应的公司的净资产。

这笔股权转让还导致了公司早期招股书中出现会计差错:上交所2020年5月19 日出具了《关于北京赛科希德科技股份有限公司首次公开发行股票并在科创板上市的审核中心意见落实函》对这笔交易提出了质疑,要求赛科希德结合王振华将其所持股份以低于评估价格转让给吴桐,且未就差价部分作股份支付处理等相关情况,进一步说明合理性,是否符合《企业会计准则》的规定。

随后,容诚会计师事务所回复称:经审慎分析,公司将吴桐受让股份未确认股份支付费用认定为前期会计差错。

价值线研究院发现,王振华从赛科希德离职之后,在行业内重新创业,创办了一家名为湖南达道生物工程有限公司,和赛科希德一样,也从事体外诊断设备、试剂耗材等业务。

对于赛科希德IPO过程中的其他问题,价值线将密切关注

(文章来源:价值线)

《电鳗快报》

热门

手机版

手机版

相关新闻