2020-05-21 09:39 | 来源:电鳗快报 | | [IPO] 字号变大| 字号变小

?复旦张江的产品种类单一持续太久,随着药品降价,其主营业务或许“不进则退”。

《电鳗快报》/曹伟明

上海复旦张江生物医药股份有限公司(简称“复旦张江”)科创板上市的首发注册申请已获得同意。作为一家研发驱动型企业,该公司在光动力技术方面具有国际优势,产品应用于皮肤病及抗肿瘤药品领域。但从实际经营看,产品单一、研发失败概率大,且研发方面存有利益输送嫌疑,商业推广方面曾有商业贿赂“旧伤”,与“泰凌系”的商业合作错综复杂。3个募投项目中有2个存有较大的失败风险。

产品单一 研发合作是否导致国资流失?

披露信息显示,复旦张江主要从事生物医药的创新研究开发、生产制造和市场营销。该公司的光动力技术处于世界领先水平,并拥有先进的纳米技术、基因工程技术和口服固体制剂技术等,现有药品主要覆盖皮肤性病治疗和抗肿瘤治疗领域。

同时,对新药研发风险和产品单一,复旦张江在招股书中也做了重点披露。从实际情况看,相关风险发生的概率较大,其新药研发并不给力,与第一大股东研发合作中,费用承担与收益分成不对等,关联交易与国资流失及资产损失同在。

研发产品失败意味着前期投入的巨量资金注定“打水漂了”,而且花费的时间成本相当大。从目前的研发合作来看,上海医药支付给复旦张江1.43亿研发费用,获得的回报仅816万。

复旦张江的产品种类单一持续太久,随着药品降价,其主营业务或许“不进则退”。

2017年至2019年的报告期内,复旦张江的主导产品有三种:艾拉、里葆多和复美达,从实际销售情况看,核心产品就前面两个,可以说,复旦张江是靠着“两个产品”打天下的。报告期的3年中,复旦张江的艾拉、里葆多两个产品的销量占据销售收入的90%。

新药研发也极不顺利。

新药研发需要投入巨资,从研发到销售最终盈利,一般至少需要10年以上的时间。在复旦张江3年的报告期内,已经终止了3项药物的研发工作。新药研发成功或失败,其相关相关费用或资本化或费用化,这都体现着公司的巨大投入。同时,研发成功的产品也具有一定寿命周期,如果新药研发成果跟不上节奏,主营业务难看,投资者损失难免。

关联交易常规化同时,存在利益输送、减费用增利润以及国资流失嫌疑。

复旦张江的关联交易主要是与上药控制企业发生的。其中,合作研发的关联交易值得商榷,研发费用承担比例与获得收益的分享比例明显不对等,在这个问题上,大股东、作为国资的上海医药,反而成为“弱势”一方。

复旦张江与上海医药2011年2月23日签署《创新药物研发战略合作协议》及后续补充及续展协议,约定合作项目的研发费用由复旦张江承担20%,上海医药承担80%。复旦张江应将上海医药作为第一合作方,上海医药在同等条件下具有优先权,若明示放弃优先权利,则仍可享有公司行使权力获得收益的10%。

对于研发协议约定“偏向”复旦张江一方的解释是,复旦张江积累了多个技术领域拥有处于不同研究阶段的在研药物,签订协议后研发工作主要由复旦张江承担。但要注意,这只说了研发端,在新药研发成功上市销售由上海医药实施,这也是最终实现经济效益的关键。而且新药研发失败风险很大,根据披露,双方合作4个新药研发,有3个终止,失败风险的主要承担方也是上海医药。

同时,3年的报告期内,仅来自上海医药的合作研发所得合计1600余万元,该收入被列为复旦张江的“其他业务收入”。根据披露,2017年至2019年,复旦张江收到上海医药的合作研发款项金额分别1360.94万元、208.95万元和33.64万元,根据权责发生制确认为其他业务收入的金额分别为1289.79万元、141.96万元和33.64万元。

根据披露,复旦张江和第一大股东上海医药合作研发4的个项目,上海医药按照约定承担研发费用总额80%、14308.336万元(即1.43亿元),该笔资金已经支付给了复旦张江。3个项目终止,成功的1个项目存在转让收益1633.87万元,上海医药获得的全部收益为转让收益的50%,也就是816.935万元。换句话说,上海医药支付给复旦张江1.43亿研发费用,回报816万。

如果这样的研发合作是常态,上海医药岂不是拿着国有资本为复旦张江做嫁衣。

远离商业贿赂 商推“换将”5000万补偿金商业实质受拷问

是否真正杜绝了商业贿赂?

根据上市委披露,复旦张江的推广商泰凌信息咨询,因在药品推广销售过程中存在商业贿赂,被没收违法所得1142.7万元并处以罚款18万元。

《电鳗快报》注意到,复旦张江与“泰凌系”下属众多子公司存在多方面的业务合作。

根据《天眼查》提供信息,上述进行商业贿赂的推广商泰凌信息咨询应该为泰凌医药信息咨询(上海)有限公司,控制方为泰凌(中国)投资有限公司,泰凌中国旗下则是一众泰凌系公司。

根据招股书披露,中国泰凌医药集团有限公司及下属公司与与复旦张江存在密切合作关系,该公司为香港联交所上市公司,股票代码:1011.HK。泰凌医药集团下属的泰凌医药(江苏)有限公司(简称“江苏泰凌”)和广东泰凌医药有限公司(简称“广东泰凌”)共同作为里葆多的独家总代理。

此后,推广商由泰凌医药变更为上海葆溯,之后又变更为上海辉正。其中,上海葆溯为复旦张江的子公司,实际进行商业推广不足一年,旋即又开始招募外部推广商。

2018年10月,复旦张江与辉正(上海)医药科技有限公司签署《盐酸多柔比星脂质体注射液(里葆多)市场推广服务协议》,依据该独家推广服务协议的约定,上海辉正向复旦张江支付5000万元商业补偿金,授予上海辉正10年期里葆多独家推广服务权。

科创板上市委曾对该笔商业补偿金的会计处理和商业实质进行问询。根据复旦张江最新披露的招股书,已经在会计修正,由2018年度一次性计入当期损益,更改为在独家推广服务协议期限内分期确认损益,并以会计差错更正的方式对2018年相关财务数据进行追溯调整。该笔资金被分期摊销确认损益,摊销期限合计10年2个月,并按照直线法进行摊销。

从实际经营看,由于引入了上海辉正的合作,复旦张江扩大了营收,可谓受益匪浅,这也让上述这笔高达5000万元的商业补偿金显得十分扎眼。

从披露信息和数据看,在里葆多平均单价下降的情况下,销售收入猛增,从2018年的10909.8万元快速提升至2019年的45206.23万元,增长了4倍。

2个IPO募投项目风险较大

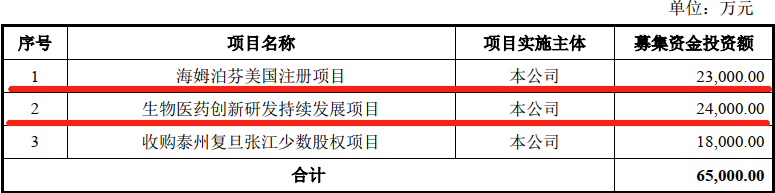

复旦张江本次向社会公众公开发行新股的募集资金扣除发行费用后投资于3个项目,使用募资金额合计6.5亿元。其中,海姆泊芬美国注册项目拟投入募集资金2.3亿元,生物医药创新研发持续发展项目拟投入募集资金2.4亿元,收购泰州复旦张江少数股权项目拟投入募集资金1.8亿元。

海姆泊芬于2016年获得原CFDA注册批件,属1.1类新药,海姆泊芬光动力疗法已经成为治疗鲜红斑痣的重要疗法之一。海姆泊芬在美国进行注册,是复旦张江海外市场战略拓展的关键举措。

不过,在美注册能否成功存有风险,该项目拟使用募投资金2.3亿元。同时,以前述与第一大股东的研发合作来看,其生物创新药研发项目也有较大失败风险,该项目使用首发募资2.4亿元。两项合计使用资金占首发募资的比例高达72%。

《电鳗快报》

热门

手机版

手机版

相关新闻